Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Le lissage PTZ consiste à agencer les remboursements de votre prêt à taux zéro et de votre prêt principal pour payer une mensualité unique et constante chaque mois. Sans lissage, vous remboursez des montants variables selon les périodes — et la charge peut devenir lourde dès la fin du différé PTZ. Avec lissage, vos échéances sont lissées sur la durée totale du crédit, ce qui facilite la gestion de votre budget.

Une fois que votre éligibilité au PTZ est confirmée, vous devez faire une demande de crédit immobilier "classique" en complément de la première opération immobilière. Prenez le temps de comparer les offres de crédits afin de choisir celle qui vous convient le mieux.

Le PTZ est un dispositif réservé aux primo-accédants. Depuis février 2025, le dispositif a été ouvert à l'achat d'un appartement ou d'une maison neuve, qu'il s'agisse d'un logement individuel ou collectif, partout en France.

Depuis le 1ᵉʳ avril 2025, le PTZ fait peau neuve. Une réforme du prêt à taux zéro qui s'inscrit dans une volonté d'en ouvrir l'accès à plus de ménages français. Ces modifications seront valables jusqu'au 31 décembre 2027.

Étant donné que vous vous retrouvez avec deux crédits, il va falloir les lisser pour éviter de vous retrouver avec une double mensualité à rembourser, ce qui pourrait être assez lourd à assumer financièrement.

De plus, le remboursement du PTZ comprend forcément une période de différé, ce qui signifie que vous commencez à le rembourser après 5, 10 ou 15 ans en fonction de vos revenus.

Lors d'un achat immobilier, vous pouvez compléter un PTZ avec un autre prêt et parvenir à rembourser une seule et même mensualité : c'est le lissage de prêt immobilier !

Cette transaction financière peut être très avantageuse pour vous puisqu'elle vous permet de baisser vos mensualités et d'éviter ainsi des problématiques de surendettement par exemple.

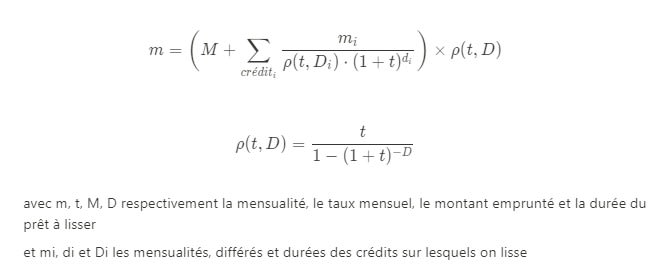

Voici la formule de calcul de lissage de prêt :

Trop compliqué ? Simplifiez-vous la vie avec notre simulateur afin de calculer vos mensualités lissées, en tout simplicité !

Mais concrètement, qu'est-ce que cela signifie de lisser son PTZ ? Pour vous permettre de vous faire une idée plus précise, voici quelques exemples.

Dans notre exemple, Madame X veut faire un emprunt de 300 000 € sur 20 ans pour faire l'acquisition d'un bien neuf. Sa banque accepte sa demande de prêt à taux zéro à hauteur de 90 000 €. Elle devra donc rembourser 1 428,56 € sur 20 ans.

Sans lissage, elle remboursera 1245 euros pendant 5 ans et 1 745 € pendant 15 ans.

La différence de budget à partir de la 5e année peut être lourde à supporter.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

De façon générale, l'assurance emprunteur n'est pas obligatoire légalement parlant.

Toutefois, aucun établissement de crédit n'acceptera de financer un crédit sans assurance de prêt. Cette disposition concerne à la fois les emprunts immobiliers classiques mais aussi les prêts aidés.

Les prêts complémentaires de type PTZ requièrent systématiquement une assurance emprunteur puisqu'ils sont dédiés aux emprunteurs à faibles capacités de financement. Les personnes ayant souffert d’une maladie grave peuvent faire intervenir la convention Aeras pour accéder plus facilement au crédit immobilier.

Pour un financement avec PTZ, on retrouvera sur le même dossier, plusieurs lignes de prêts, à savoir plusieurs crédits.

Chaque prêt doit donc être assuré de façon distincte. Cela peut être fait par le même assureur (heureusement !) mais il y aura automatiquement un certificat d'assurance par emprunt.

Concrètement, si on a deux prêts dont un prêt principal et un PTZ, chaque prêt sera couvert par une assurance distincte et les mensualités d'assurance de chaque prêt seront payées séparément.

Vous souhaitez simuler votre prêt et votre PTZ par la même occasion ? Faites une première simulation en ligne avec Pretto !

Si vous êtes éligible au PTZ, vous devez faire une demande de crédit immobilier classique en complément. Vous vous retrouvez alors avec deux crédits et pour éviter de rembourser une double mensualité, il faut procéder à un lissage : la banque répartit les remboursements de manière à obtenir une mensualité unique et constante sur toute la durée du crédit.

La durée de remboursement du PTZ comprend une période de différé de 5, 10 ou 15 ans selon vos revenus, pendant laquelle vous ne remboursez pas ce prêt. Le différé est ensuite suivi d'une période de remboursement sans intérêts de 10 à 15 ans.

Le lissage évite d'avoir à gérer deux mensualités distinctes et protège contre les hausses de charges à la fin du différé PTZ. Dans notre exemple, sans lissage, la mensualité passe de 1 245 € à 1 745 € dès la 6e année — avec lissage, elle est fixe à 1 662,70 € sur toute la durée. Cela facilite la gestion de votre budget et réduit le risque de surendettement.

Oui. Aucune banque n'accorde un crédit sans exiger une assurance emprunteur, qu'il s'agisse d'un prêt classique ou d'un PTZ. Si vous cumulez un prêt principal et un PTZ, vous aurez deux assurances distinctes — potentiellement auprès du même assureur — mais avec deux certificats séparés.

Depuis la réforme du 1er avril 2025, le PTZ peut financer jusqu'à 50 % du coût total du bien dans certaines zones, selon la composition du foyer et le type de bien (contre 40 % auparavant). Le montant maximal peut atteindre 180 000 € pour un achat dans le neuf.