Reste à vivre : définition, calcul et rôle dans votre capacité d’emprunt

Simulation gratuite en 3 min

Le meilleur taux pour votre prêt immobilier

Un accompagnement personnalisé par nos experts

Le résultat de votre simulation sans inscription

Le reste à vivre correspond à la somme qu’il vous reste chaque mois une fois toutes vos charges fixes payées, crédit immobilier compris. Étudié de près par les banques, cet indicateur permet d’évaluer votre capacité à conserver un niveau de vie suffisant après remboursement du prêt. Plus votre reste à vivre est élevé et cohérent avec votre situation familiale, plus votre dossier de financement a de chances d’être accepté.

On vous explique sur quels critères jouer et on vous donne nos meilleurs conseils pour faire avancer votre projet d’achat.

Qu'est-ce que le reste à vivre ?

Avant toute chose, il est important de comprendre les notions. Commençons donc par définir le reste à vivre. C’est, pour le dire simplement, l’argent dont vous disposez chaque mois. Concrètement, le reste à vivre sert à financer :

- l’alimentation ;

- les transports ;

- les factures courantes ;

- les dépenses de santé ;

- les loisirs ;

- l’épargne.

Cet indicateur est à la fois simple et déterminant pour la banque, car il reflète votre niveau de vie et votre capacité de remboursement.

Comment le reste à vivre est-il calculé ?

On l’a dit, le reste à vivre, c’est basiquement le résultat entre vos revenus - vos charges. Encore faut-il bien comprendre ce que ces deux postes incluent.

Vos revenus

Commencez par lister vos revenus. Selon votre profil, cette étape peut-être très rapide (si vous touchez seulement un salaire) ou plus longue (si vous percevez des primes, des loyers etc).

Si vous percevez des revenus professionnels stables, ces derniers sont pris en compte à 100 %, notamment si vous êtes :

- salarié en CDI ;

- titulaire de la fonction publique ;

- travailleur indépendant avec revenus stables depuis au moins 3 ans ;

- profession libérale avec revenus stables depuis au moins 3 ans ;

- chef d’entreprise avec revenus stables depuis au moins 3 ans ;

- intermittent avec revenus stables depuis au moins 3 ans ;

- retraité.

Si vous percevez des revenus locatifs, sachez que ces derniers sont pris en compte uniquement à hauteur de 70%.

Enfin, les établissements bancaires n’incluent pas les aides sociales et les pensions que vous pourriez percevoir dans le calcul de vos revenus. Concernant les aides, cela est dû au manque de visibilité sur l’évolution de vos droits ou même l’évolution des aides à long terme.

Pour les pensions, tout dépend de leur nature : une pension alimentaire ne sera pas prise en compte, car elle est liée à l'âge des enfants. Une prestation compensatoire, versée directement à l'ex-conjoint, sera elle prise en compte par la banque.

Vos charges

Les charges fixes sont, comme leur nom l’indique, les dépenses obligatoires que vous payez chaque mois. Parmi elles :

- le loyer ou le crédit immobilier ;

- les crédits à la consommation ;

- les leasings automobiles ;

- les pensions alimentaires ;

- certaines dépenses récurrentes.

Exemple de calcul du reste à vivre

Charline et François perçoivent 4 000 € nets par mois. Charline a divorcé il y a deux ans et perçoit une prestation compensatoire.

Leur reste à vivre s’élève donc à :

Éléments | Montant |

|---|---|

Revenus mensuels | 4 000 € |

Crédit auto | 250 € |

Prestation compensatoire | 150 € |

Mensualité du prêt immobilier | 1 400 € |

Après ce calcul, le couple dispose encore de 2 200 € chaque mois pour vivre après paiement des charges principales.

Quel est le lien entre le reste à vivre et le taux d’endettement ?

Ces deux indicateurs sont complémentaires. Par exemple, même si votre taux d'endettement respecte les limites, un faible reste à vivre peut préoccuper les banques. À l'inverse, un taux d'endettement dépassant 35 % peut être acceptable si vous disposez d'un reste à vivre solide.

Les banques analysent notamment :

- le niveau de revenus ;

- la composition du foyer ;

- le nombre d’enfants à charge ;

- le coût de la vie ;

- la gestion bancaire globale.

Quel est le reste à vivre minimum exigé en 2026 ?

Chaque banque fixe ce seuil de manière autonome. Certaines prennent également en considération le coût de la vie dans la région où vous envisagez d'acheter.

Bien qu'il n'y ait pas de montant minimum officiel pour le reste à vivre, des seuils moyens sont généralement observés :

Situation | Reste à vivre estimé |

|---|---|

Personne seule | 700 à 1 000 € |

Couple | 1 200 à 1 500 € |

Par enfant à charge | 300 à 500 € |

Lorsqu'il y a un enfant au sein du ménage, on estime généralement que le reste à vivre devrait tourner entre 300 € et 500 € par enfant à charge et par mois. Pour les familles avec enfant(s), voici les montants indicatifs :

- Famille monoparentale : entre 1 000 et 1 500 €

- Un couple avec un enfant : entre 1 500 et 2 000 €

- Un couple avec deux enfants : 1 800 et 2 500 €

Calcul du reste à vivre : cas concrets

Pour mieux se rendre compte de l’impact du reste à vivre sur la capacité d’emprunt, voici quelques exemples.

Cas 1 :

Un couple gagne 3 000 € par mois. Ils ont un enfant à charge et 900 € de charges récurrentes :

- 800 € de futures mensualités d’emprunt ;

- 100 € de crédit à la consommation.

Leur reste à vivre est donc de 2 100 €.

Or, le reste à vivre exigé par la banque est estimé à :

- 700 € par adulte ;

- 300 € pour l’enfant.

Soit un minimum de 1 700 €.

Quant à leur taux d’endettement, il est de 900 / 3000 = 30 % environ, en dessous des 35 %.

Cas 2 :

Une personne seule gagne :

- 2 500 € de salaire ;

- 900 € de revenus locatifs ;

- rembourse 200 € de crédit ;

- verse 700 € de pension alimentaire.

Le calcul du reste à vivre est alors le suivant :

2 500 + (900 × 70 %) - 200 - 700 = 2 230 €.

Quel reste à vivre pour une famille de 5 personnes ?

Même si le taux d’endettement est bon (en dessous de 35 %), le reste à vivre de 1 700 € paraît faible. Dans ce cas, la banque peut considérer que le budget restant ne permet pas de couvrir correctement les dépenses du foyer et refuser le crédit immobilier.

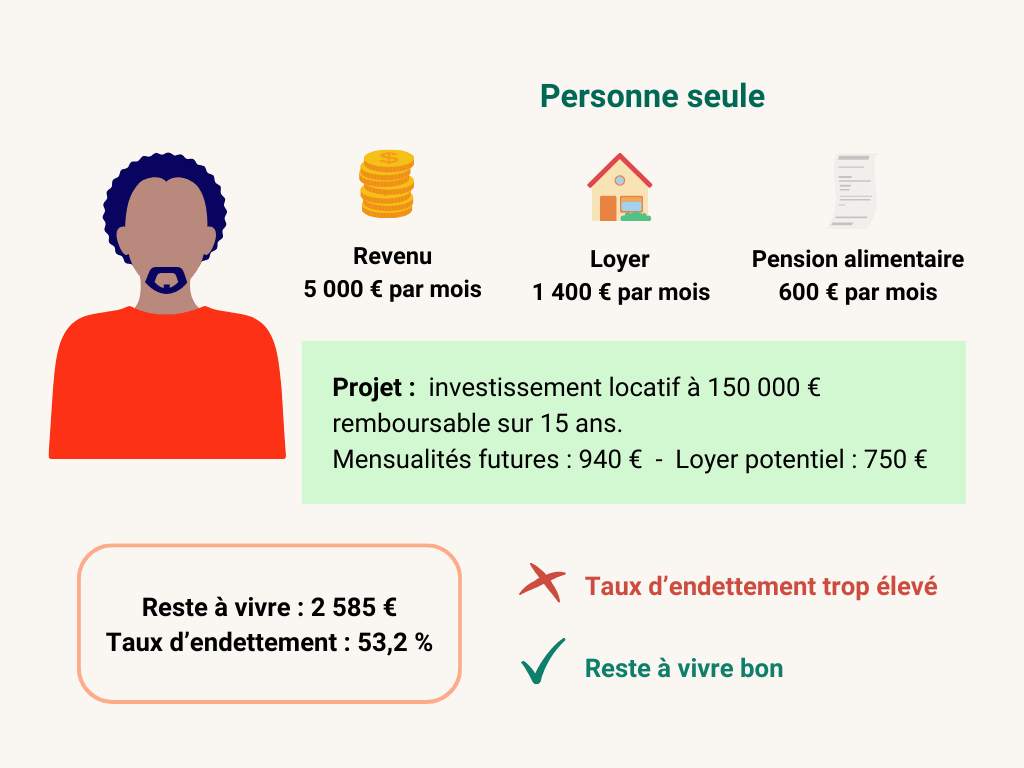

Le reste à vivre pour une personne seule

Malgré un reste à vivre très confortable, le taux d'endettement est extrêmement élevé. Cela peut être une raison de refus pour la banque.

Le reste à vivre pour une famille de 3 personnes

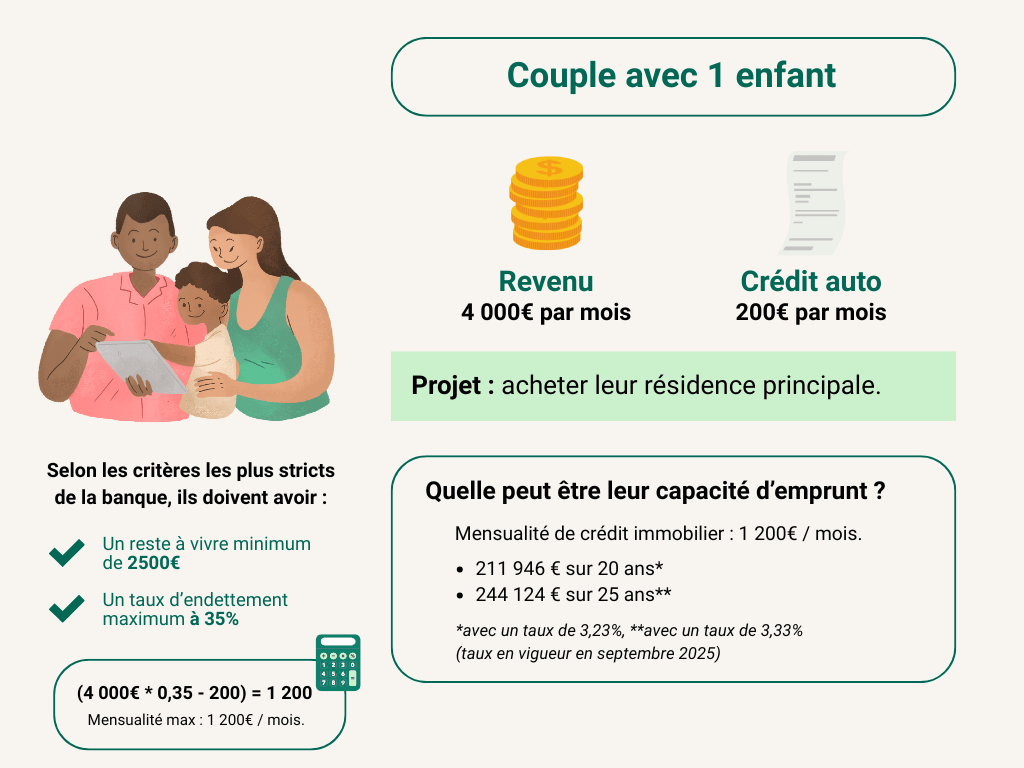

Comment calculer la capacité d’emprunt de ce couple ?

Quel reste à vivre pour une famille de 4 personnes

Comment calculer la capacité d’emprunt et le reste à vivre minimum pour 4 personnes ?

Prenons l’exemple d’une famille composée de deux parents, d’un enfant scolarisé et d’un enfant en bas-âge gardé chez la nounou. Ce couple, après la naissance de son petit dernier, souhaite acquérir une maison plus grande pour avoir une chambre supplémentaire afin d’offrir plus de confort à ses enfants.

Le couple gagne 4 500 € à deux. Avec un taux d’endettement à 35 %, leur mensualité maximum s’élèverait à 1 575 €.

Leurs charges fixes hors crédit immobilier sont estimées à 1 400 €, comprenant :

- les impôts ;

- les assurances ;

- les frais de garde ;

- les abonnements ;

- les dépenses récurrentes.

Si on ajoute les charges fixes à leur mensualité maximale de prêt, on arrive à 2 975 euros. Dès lors, leur reste à vivre serait de 1 525 euros (4500 € - 1 400 € - 1575 € = 1525 €). Insuffisant pour une famille de 4.

Pour ce type de famille, on estime le reste à vivre idéal entre 1 800 et 2 500 euros. La banque pourrait donc leur refuser le prêt.

En revanche, avec une mensualité de crédit à 1 300 €, la famille pourrait bénéficier d’un reste à vivre de 1 800 euros. Son taux d’endettement serait alors inférieur à 29 %.

Quelle serait leur capacité d’emprunt ?

Avec une mensualité maximale de 1 300 € par mois, le couple pourrait emprunter :

- 229 608 € sur 20 ans (taux 3,23 % en septembre 2025) ;

- 264 468 € sur 25 ans (taux 3,33% en septembre 2025).

Si les deux enfants sont scolarisés à l’école publique, alors cela réduira les charges fixes. Le couple pourrait alors rembourser une mensualité de crédit de 1 575 euros (soit 35 % de taux d’endettement) et aurait un reste à vivre de 2 325 euros, ce qui serait bien plus confortable pour eux (4 500 € - 600 € - 1 575 € = 2 325 €).

Leur capacité d’emprunt pourrait alors atteindre :

- 278 179 € sur 20 ans (taux 3,23 % en septembre 2025) ;

- 320 413 € sur 25 ans.

Pour confirmer ces critères, faites la simulation Pretto ! En quelques clics, vous aurez une vision plus précise de votre capacité d'emprunt en fonction de votre situation financière personnelle :

Les questions fréquemment posées sur le reste à vivre

Le taux d’endettement reste aujourd’hui le principal indicateur utilisé par les banques pour accorder un crédit immobilier, avec une limite généralement fixée à 35 %. Toutefois, le reste à vivre joue un rôle tout aussi important dans l’analyse du dossier. Il permet à la banque d’évaluer le budget réellement disponible après paiement de toutes les charges fixes. Deux ménages avec le même taux d’endettement peuvent avoir des situations très différentes selon leurs revenus et leur composition familiale. Un foyer avec des revenus élevés pourra parfois dépasser légèrement les 35 % si son reste à vivre reste confortable et cohérent avec son niveau de vie.

Non, chaque banque applique ses propres critères pour calculer le reste à vivre. La méthode générale reste similaire, puisqu’elle consiste à soustraire les charges fixes des revenus mensuels. En revanche, certains établissements seront plus souples sur la prise en compte des primes, des revenus locatifs ou des revenus d’indépendants. D’autres accorderont davantage d’importance à l’épargne disponible ou au comportement bancaire. Certaines banques prennent également en compte le coût de la vie selon la région du projet immobilier. C’est pourquoi un dossier refusé dans une banque peut parfois être accepté dans une autre avec des critères différents.

Oui, les frais de garde d’enfants sont généralement pris en compte dans le calcul du reste à vivre. Même s’ils ne sont pas intégrés au taux d’endettement, ils représentent une charge fixe importante pour votre budget. Les banques les considèrent donc comme une dépense récurrente au même titre que les assurances, les pensions alimentaires ou certains abonnements. Pour les familles avec plusieurs jeunes enfants, cet élément peut avoir un impact important sur l’analyse du dossier. À l’inverse, lorsque les enfants grandissent et deviennent scolarisés, la diminution des frais de garde peut améliorer significativement le reste à vivre et la capacité d’emprunt.

Obtenir un prêt immobilier avec un reste à vivre faible reste possible, mais votre dossier sera considéré comme plus risqué par la banque. Même si votre taux d’endettement respecte les 35 %, un budget restant insuffisant peut laisser penser que vous aurez des difficultés à faire face aux dépenses du quotidien ou à un imprévu. Les établissements bancaires cherchent avant tout à s’assurer que votre ménage conservera une situation financière stable après l’achat immobilier. Pour compenser un reste à vivre limité, certains éléments peuvent rassurer la banque, comme une épargne importante, une situation professionnelle stable ou un apport personnel élevé.

Oui, c’est possible et plusieurs solutions permettent d’améliorer votre reste à vivre avant de déposer une demande de crédit immobilier. La première consiste à réduire ses charges fixes, par exemple en remboursant un crédit à la consommation ou en soldant un leasing automobile. Il est aussi possible d’augmenter votre apport personnel afin de réduire le montant emprunté et les futures mensualités. Certains emprunteurs choisissent également d’allonger la durée du prêt pour diminuer le poids des remboursements mensuels. Enfin, présenter des comptes bancaires bien tenus, sans découvert et avec une capacité d’épargne régulière, peut renforcer la confiance de la banque dans votre dossier.

4 articles pour approfondir

Simuler son emprunt avec le tableau d'amortissement Excel

Calculez vos mensualités avec notre tableau d'amortissement au format excel. Téléchargez-le, modifiez-le et obtenez vos mensualités !

Simulez le remboursement anticipé de votre prêt immobilier : à quels frais ?

Le remboursement anticipé de votre prêt immobilier est possible de manière partielle ou totale, mais cela peut entraîner des frais, appelés IRA. Simulez votre remboursement anticipé afin de comprendre si cela est intéressant pour votre situation.

Comment la banque fait-elle le calcul des revenus pour votre demande de prêt immobilier ?

Avant d'accorder un prêt immobilier, les banques calculent les revenus des emprunteurs pour déterminer leur capacité d'emprunt.