Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Avec des taux qui dépassent aujourd’hui les 4 %, vous vous demandez si vous allez pouvoir acheter cet appart qui vous tente tant ? Relax, take it easy, Pretto est là pour vous aiguiller. Et bonne nouvelle, on a un plan pour gonfler votre capacité d’emprunt de 50 000 euros : le neuf.

Vous rêvez de devenir proprio mais les taux actuels freinent vos envies de toit terrasse ? On vous comprend, on a connu climat plus propice à l’investissement immobilier. MAIS, comme dans tous moments compliqués, il existe des solutions. D’ailleurs chez Pretto, on s’échine à les dénicher pour vous, ces bons plans - que voulez-vous, on a un cœur gros comme ça.

Ainsi, aujourd’hui on va parler… immobilier neuf. “Quoi, le neuf, mais c’est trop cher, déjà que niveau capa, je suis juste juste”. Ah, les idées reçues ont la dent dure. Et pourtant, acheter dans le neuf

peut vous permettre de booster votre budget. On vous explique comment.

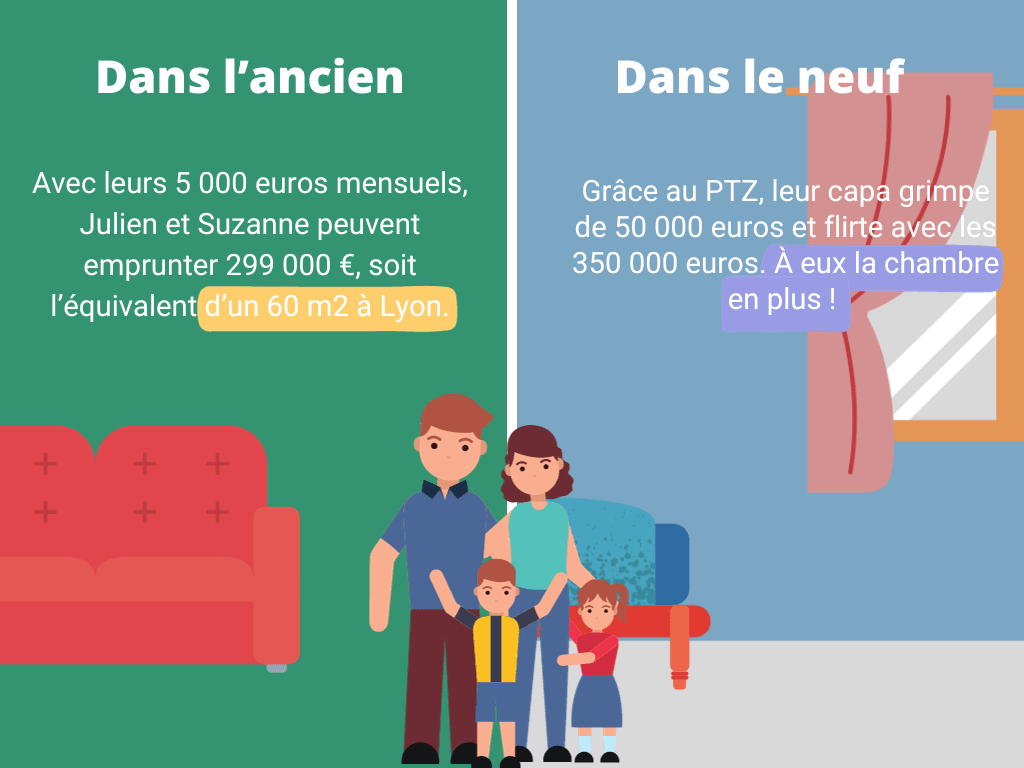

Histoire de vous convaincre du bien fondé de cet article, on vous livre un petit cas pratique (avec les chiffres, c’est toujours plus clair). Prenons l’exemple de Julien et Suzanne. Avec leurs deux enfants, ils aimeraient acheter un appartement à Lyon.

Avec 5 000 euros de revenus nets mensuels, ils peuvent prétendre à un crédit à 4,5 % sur 25 ans. Leur capacité d’emprunt dans l’ancien : 299 000 euros. Et il leur faudra injecter au moins 10 % d’apport - 20 % en ce moment, c’est encore mieux - pour boucler leur dossier. Rapportés au prix au m² moyen actuellement à Lyon (4 956 € selon Meilleurs Agents), l’enveloppe leur permet d’acheter un 60 m².

Et dans le neuf, à quel bien Julien et Suzanne pourraient-ils prétendre ? Ils achètent à Lyon (zone A). Avec un Prêt à taux zéro (PTZ) de 120 000 euros lissé sur 25 ans, leur capacité d’emprunt grimpe à… 347 000 euros ! Et si le couple travaille dans le privé, il pourrait bénéficier d’un prêt patronal à 1 % et grimper à 351 000 euros de capa. 52 000 euros de plus que dans l’ancien, ça en fait des mètres carrés en plus (dix, pour être précis, soit une pièce en plus).

Il est loin le temps où on pouvait signer un prêt à 110 % (soit un crédit couvrant l’intégralité de vos frais, notaire et agence compris). Désormais la règle, c’est au minimum 10 % d’apport, voire 20 %. Sur une maison à 500 000 euros, ça représente tout de même une sacrée enveloppe…

Et on a bien conscience que tout le monde n’a pas un PEL plein à craquer ni un papi très généreux qui peut offrir un coup de pouce avec un don familial. Mais la bonne nouvelle, dans l’achat neuf, c’est que l’apport demandé est réduit : comptez au minimum 2 %. Un sacré gap qui peut repêcher des profils “sur le fil” et faire basculer un dossier de non finançable à finançable.

Voilà votre capacité d’emprunt aussi gonflée qu’Arnold Schwarzenegger période culturiste, mais quid des prix du marché ? Dans le neuf, les mètres carrés sont plus chers, nous direz-vous ? Eh bien, c’était le cas avant, on ne va pas le cacher. Mais la chute du nombre de transactions et le durcissement des conditions d’octroi de crédit ont changé la donne.

En effet, même dans le neuf, ça négocie aujourd’hui et les baisses de prix sont de rigueur. Les candidats au prêt qui affichent un bon dossier bénéficient d’un sacré levier qu’il faut utiliser !

Bon à savoir aussi, pas forcément besoin d’attendre des mois (voire des années) que le programme sorte de terre. On trouve actuellement sur le marché des apparts prêts ou sur le point de l’être et qui n’attendent plus qu’on y pose ses valises. Comment on le sait ? Car on s’est rencardé auprès de Côté Neuf, courtier en immobilier neuf spécialiste du sujet, qui n’a pas son pareil pour dénicher LA bonne affaire pour Le bon primo-accédant.

Eh oui, il n’y pas que dans l’obtention d’un crédit immo que Pretto peut vous aider. Avec nos partenaires, on vous accompagne aussi pour trouver la perle rare, aka votre nouvel home sweet home.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.