Meilleur taux de crédit immobilier en Août 2026

Actualisés chaque semaine grâce à plus de 1 000 réponses bancaires sur les dossiers Pretto, ces taux affichent l'évolution du marché d'un mois à l'autre.

L’analyse des taux immobiliers en août 2026

En août 2026, les taux moyens s'établissent à 3,33 % sur 15 ans, 3,44 % sur 20 ans et 3,52 % sur 25 ans. Les conditions de crédit restent globalement stables, malgré de légères hausses sur certaines durées.

Après avoir relevé ses taux directeurs en juin, la Banque centrale européenne a marqué une pause en juillet. Pour autant, ce n'est plus elle qui dicte l'évolution du marché : les banques surveillent désormais de près l'OAT à 10 ans, qui a franchi les 4 %. Si cette hausse devait s'installer dans la durée, elle pourrait progressivement se répercuter sur les taux de crédit à la rentrée.

En attendant, les établissements restent très offensifs pour attirer les meilleurs profils. Plusieurs banques ont même revu certaines offres à la baisse, notamment pour les primo-accédants, ce qui maintient des écarts importants entre les barèmes affichés et les taux réellement négociés.

Ce qu'il faut retenir ? Le marché du crédit reste équilibré, mais la vigilance est de mise. Si la concurrence bancaire permet encore d'obtenir d'excellentes conditions, l'évolution de l'OAT sera le principal indicateur à surveiller dans les prochaines semaines. Plus que jamais, la qualité du dossier et la mise en concurrence des banques font la différence.

| Durée | Taux moyen | Taux barème | Tendance |

|---|---|---|---|

| 10 ans | 3,37 % | 3,47 % | En baisse |

| 15 ans | 3,45 % | 3,55 % | En baisse |

| 20 ans | 3,50 % | 3,60 % | En baisse |

| 25 ans | 3,60 % | 3,70 % | En baisse |

Taux fixes négociés par Pretto constatés le 03/08/2026.

L'analyse des taux d'août en vidéo

L’historique des taux immobiliers en France

Sur les quarante dernières années, les taux de crédit immobilier ont connu des écarts spectaculaires : de plus de 16 % au début des années 1980 à moins de 1 % en 2019, avant de remonter au-delà de 4 % fin 2023 puis de se stabiliser. Leur évolution suit de près le contexte économique et la politique monétaire de la Banque de France, puis de la BCE. Pour aller plus loin, consultez notre historique des taux immobiliers depuis 40 ans.

Les années 1980 : des taux au-dessus de 10 %

Au début des années 1980, dans le sillage du choc pétrolier de 1973, la Banque de France relève ses taux directeurs pour défendre le franc et freiner la demande. Le coût du crédit devient prohibitif : les taux immobiliers dépassent 10 % et atteignent jusqu’à 16 % en 1982-1983. En contrepartie, l’immobilier reste alors nettement moins cher qu’aujourd’hui.

Les années 1990 : la lente décrue

La décennie s’ouvre sur des taux qui passent tout juste sous la barre des 10 % hors assurance. Portés par la politique de désinflation engagée dans les années 1980, ils refluent progressivement pour atteindre environ 5 % en 1998, ravivant la concurrence entre les banques.

Les années 2000 : l’euro et des taux bas

L’arrivée de l’euro, géré par la BCE, harmonise les politiques monétaires et réduit les risques de change. Les taux immobiliers reculent nettement et touchent 3,5 % hors assurance en 2006. La crise financière de 2008 les fait toutefois remonter autour de 5 %, tandis que la durée moyenne des crédits s’allonge.

2008-2021 : des taux historiquement bas

Après 2008, les taux entament une longue baisse. En octobre 2019, ils tombent à des niveaux jamais vus : environ 0,8 % sur 15 ans, 0,95 % sur 20 ans et 1,25 % sur 25 ans. En 2021, avec un taux directeur de la BCE à zéro, ils s’établissent en moyenne autour de 0,90 % sur 15 ans, 1,09 % sur 20 ans et 1,34 % sur 25 ans.

Depuis 2022 : remontée puis stabilisation

La reprise post-Covid, puis la guerre en Ukraine, font flamber l’inflation. Pour y répondre, la BCE relève dix fois ses taux directeurs entre 2022 et 2023. Les banques répercutent ces hausses : les taux immobiliers dépassent 4 % sur 25 ans fin 2023. Depuis 2024, ils se sont stabilisés et les banques se montrent de nouveau plus flexibles. Reste que le contexte géo-politique actuel (en 2026) cause un léger mouvement de remontée des taux.

Comment fonctionne notre baromètre

Notre baromètre ne se contente pas d’afficher un taux moyen national : il reflète les conditions réellement obtenues par les emprunteurs, région par région. Voici comment nous le construisons.

Des profils types issus de dossiers réels

Chaque mois, nos courtiers et notre réseau de mandataires envoient des centaines de dossiers en banque partout en France. À partir de cet échantillon représentatif des emprunteurs français, nous générons des personas régionaux : des profils types d’emprunteurs ajustés selon la zone géographique du bien.

Ces personas reposent sur les variables que les banques utilisent elles-mêmes pour établir leurs grilles tarifaires - celles liées à l’emprunteur (taux d’apport, revenus, charges…) et celles liées au bien (son usage en résidence principale ou locatif, son DPE). Travailler sur des profils types plutôt que sur des dossiers individuels permet de produire des taux représentatifs du marché, et non d’une situation particulière.

Trois taux simulés pour chaque profil

Pour chaque persona et chacune de nos plus de 125 banques partenaires, notre moteur Finspot simule le taux auquel ce profil peut prétendre, en s’appuyant sur des dossiers réels récents. Nous agrégeons ensuite ces simulations en trois indicateurs :

- Meilleur taux : le taux obtenu dans les conditions les plus favorables (placements, hauts revenus, excellent apport). Seuls 15 % des profils peuvent y prétendre.

- Taux moyen : le taux moyen réellement obtenu via Pretto, après la négociation menée par nos courtiers avec les banques.

- Taux barème : le taux affiché par les banques avant toute négociation.

Ces trois taux correspondent au taux nominal de la ligne principale du prêt, hors lignes promotionnelles et hors PTZ. Ils sont déclinés par segment (présence d’un co-emprunteur, niveau de revenus, durée d’emprunt et région) afin que chaque dossier soit comparé aux profils qui lui ressemblent le plus.

Une tendance pour suivre le marché

Le baromètre affiche aussi une tendance, calculée en comparant les taux actuels à ceux relevés jusqu’à quatre semaines plus tôt. Elle reflète l’évolution globale du marché, et non des variations locales : on parle de taux stable lorsque la variation reste inférieure à 2 points de base, et de taux en hausse ou en baisse au-delà de ce seuil.

Le taux immobilier, comment ça marche ?

Quand on parle prêt immobilier, le mot "taux" revient systématiquement. Et pour cause : c’est l’un des rares indicateurs faciles à comparer.

Mais de quel taux parle-t-on au juste ? Car en matière de crédit, il en existe plusieurs à connaître.

Le taux nominal

C'est le plus connu, celui qui s'affiche en vitrine des banques, sur votre offre de prêt ou sur les simulateurs.

D'abord, un petit rappel. Lorsque vous contractez un prêt immobilier, vous vous engagez à rembourser chaque mois à la fois le capital (le montant que vous avez emprunté) et les intérêts.

Le taux nominal, c’est le pourcentage qui détermine le montant des intérêts à rembourser à votre banque, en plus du capital prêté. Plus ce taux d’intérêt est élevé, plus le coût total du crédit augmente.

Prenons le cas d’Ingrid, qui souhaite emprunter 200 000 € sur 25 ans. Comparons maintenant l'impact sur le montant total des intérêts qu'elle aura à payer, selon les taux qui lui sont proposés.

Taux nominal | Coût du crédit |

|---|---|

3,2% | 90 700 € |

3,6% | 103 600 € |

3,9% | 113 500 € |

Le TAEG

Cet acronyme un peu obscur, c'est l'indicateur par excellence à regarder de près pour comparer les offres de crédit. Le "taux effectif global" (TAEG) regroupe l’ensemble des frais liés à l’emprunt. Le taux nominal, mais aussi les frais de dossier, de garantie, de courtage (si vous passez par un courtier) et l’assurance emprunteur. C'est le taux "tout compris".

Le taux d'usure

Le taux d'usure, c'est un taux plafond fixé par la Banque de France et réévalué chaque trimestre. L'objectif affiché : protéger les emprunteurs contre des taux bancaires abusifs. En gros, la banque ne peut pas vous proposer un TAEG supérieur au taux d'usure en cours (barème disponible sur notre page dédiée).

Le taux d'endettement

Votre courtier ou votre banquier ne manquera pas de l'évoquer. Le taux d'endettement, c'est le montant maximum que vous pouvez consacrer au remboursement de votre crédit immobilier. Il est fixé par le Haut Conseil de Stabilité Financière (HCSF) et ne peut excéder 35% de vos revenus.

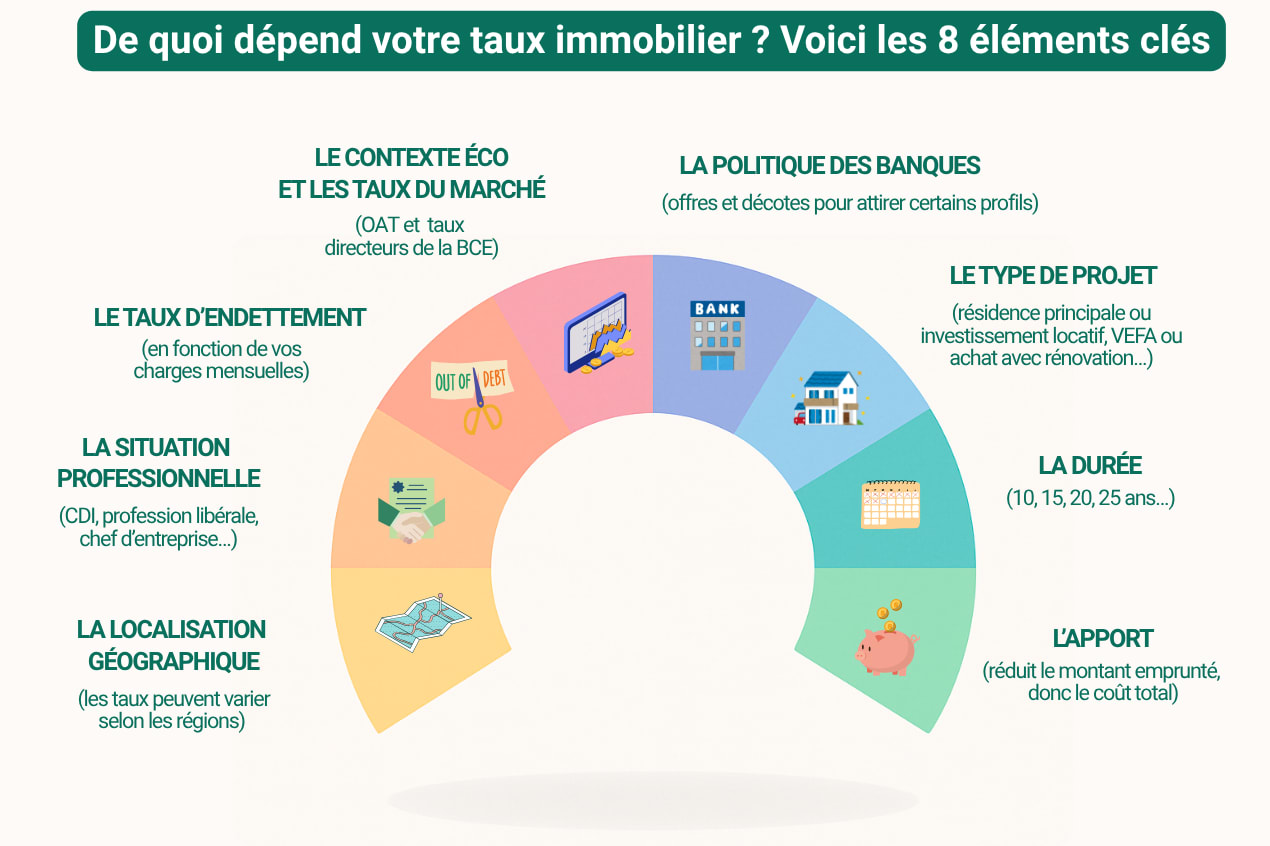

Les facteurs qui impactent le taux obtenu

Le taux immobilier, c’est d’abord une question de profil. Selon votre situation professionnelle, vos revenus et votre apport (mais aussi la durée de crédit), la banque vous proposera un taux d’emprunt immobilier qui veut varier sensiblement. Alors, sur quels critères jouer pour négocier le meilleur taux immobilier ?

Source : Pretto

Pour fixer votre taux d’intérêt immobilier, la banque évalue le risque qu’elle prend à vous prêter de l’argent. Huit grands facteurs entrent alors en jeu, à la fois liés à votre profil, à votre projet et au contexte de marché.

L’apport personnel

Un apport personnel d’au moins 10 % du montant du projet est généralement attendu. Plus l’apport est élevé, plus il rassure la banque et plus vous êtes en position de négocier un taux avantageux.

Injecter plus d'apport peut avoir un effet significatif sur le taux proposé par la banque, et voilà pourquoi :

- vous réduisez le montant emprunté - et possiblement la durée du crédit

- cela rassure la banque sur votre capacité à épargner et à rembourser.

Taux et durée réduites = de belles économies possibles sur le coût total de votre crédit.

La durée du prêt

La banque tient compte de la durée sur laquelle va s’étaler le prêt pour fixer le taux d’emprunt immobilier qu’elle va vous proposer. Un crédit sur une durée plus courte l’engageant moins, elle sera plus encline à proposer un taux d’intérêt bas. Ainsi en Août 2026, les taux immobiliers actuels se situent à 3,31% pour un prêt sur 15 ans, contre 3,38% sur 20 ans et 3,41% sur 25 ans.

Avantage : en raccourcissant la durée du prêt, vous paierez mécaniquement moins d’intérêts. Revers de la pièce, vos mensualités de crédit seront plus élevées, et il faut être en mesure de les rembourser en conservant un reste à vivre suffisant et en respectant le taux maximum d’endettement. Bref, ce n’est pas donné à tout le monde mais cela vous permet à coup sûr de négocier un meilleur taux.

Le type de projet

Le type de projet influe aussi sur le taux :

- Achat de résidence principale en zone tendue = projet priorisé.

- Investissement locatif avec revenus locatifs anticipés = plus risqué, donc taux de crédit immobilier souvent plus élevé, et la banque fera très attention au taux d’endettement.

- Achat dans le neuf : avec le PTZ élargi (valable jusqu’au 31 décembre 2027), l’achat d’un appartement ou d’une maison (ou la construction en VEFA) sont favorisés pour les primo-accédants (l’expression qui désigne ceux qui achètent pour la première fois) qui souhaitent acheter leur résidence principale. Une partie (jusqu’à 50%, selon vos revenus) du montant de l’emprunt peut bénéficier d’un taux zéro, ce qui allège considérablement le coût du crédit et diminue le taux obtenu.

La politique des banques

Les banques sont des commerçants et ont leur politique propre, qui peut changer au gré des années (en terme d'objectifs de volume de crédits, de clientèle cible etc). Plus vous leur êtes "rentable", plus elles sont enclines à faire un geste sur le taux immobilier. Ainsi, voilà le genre de contreparties fréquemment demandées :

- la domiciliation des revenus dans leur établissement

- la souscription à des produits complémentaires : assurance (de prêt, habitation ou assurance vie), carte, livret…

Le contexte économique et les taux du marché

Au-delà de votre dossier, les taux immobiliers dépendent fortement du contexte macroéconomique. Pour fixer leurs barèmes, les banques s’appuient en grande partie sur l’OAT à 10 ans, le taux auquel l’État français emprunte. Cette OAT évolue avec l’inflation, le contexte économique et les décisions de la Banque centrale européenne (BCE) : quand la BCE relève ses taux directeurs ou que l’OAT progresse, le coût de refinancement des banques augmente et les taux de crédit suivent, et inversement lorsqu’ils refluent.

Le taux d’endettement

On l'a dit plus haut, vous ne pouvez consacrer plus de 35% de vos revenus au remboursement de votre crédit. Mais le Haut Conseil de Stabilité Financière (HCSF) octroie toutefois une marge de dérogation aux banques (à hauteur de 20% des dossiers). Dans certains cas, notamment si vous bénéficiez d'un reste à vivre important, il est possible pour la banque d'y déroger un peu, mais le quota de dérogation est néanmoins très cadré.

La situation professionnelle

Un CDI, un poste dans la fonction publique ou une bonne ancienneté, cela rassure la banque. Des revenus élevés et réguliers renforcent encore votre dossier et pèsent directement sur le taux qu’on vous propose.

La localisation géographique

À profil et projet identiques, le taux obtenu peut varier d’une région à l’autre. Les banques régionales et mutualistes disposent en effet d’une plus grande autonomie commerciale que les réseaux nationaux : elles ajustent leurs grilles localement, selon la concurrence et leur appétit pour le risque sur chaque territoire. C’est ce qui peut rendre intéressant le dézonage, qui consiste à financer son achat via une banque située hors de sa zone géographique.

Comment obtenir le meilleur taux de prêt immobilier ?

Comparer les taux d’emprunt immobilier est une étape indispensable, mais ce n’est qu’une partie de l’équation. Et c’est souvent ce que met en lumière un courtier.

Car une offre de crédit ne se limite pas à un chiffre : assurance, modularité du prêt, frais annexes ou conditions de remboursement anticipé peuvent aussi faire varier considérablement le coût total.

Surtout, une "bonne" offre est celle qui correspond vraiment à votre projet, à votre rythme de vie, et à vos priorités.

Ce que vous pouvez vraiment négocier (et qui peut faire la différence) :

- le taux nominal

- l’assurance emprunteur (qui peut doubler le coût du crédit, si elle est mal choisie et pas suffisamment adaptée)

- les frais de remboursement anticipé (IRA)

- les options de flexibilité du prêt : pause, modulation, remboursement partiel, etc.

Tableau comparatif : ce qu’on peut vraiment négocier

Élément | Négociable ? | Impact potentiel |

|---|---|---|

Taux d’intérêt | Oui | Élevé |

Assurance emprunteur | Oui | Très élevé |

Frais de dossier | Oui | Moyen |

IRA | Oui | Moyen |

Modularité | Oui | Confort |

Frais de garantie | Non | Non |

En optimisant tous ces leviers, il est possible de gagner bien plus qu’avec un taux immobilier inférieur de 0,10 %.

Projet d'achat immobilier : l'influence des taux régionaux

En fonction de votre projet immobilier, et notamment de sa localisation, votre taux d'intérêt ne sera pas le même. En effet, les politiques des banques varient d'une région à l'autre, et les banques régionales et locales bénéficient de plus d'autonomie dans leur politique commerciale que les banques nationales.

Le dézonage, c'est l'un des leviers des courtiers en crédit : vous trouver une offre de prêt ailleurs que dans votre zone d'achat, pour bénéficier des meilleures conditions.

| Régions | Meilleurs taux | Taux ordinaires |

|---|---|---|

| 1. Auvergne-Rhône-Alpes | 3,38 % | 3,60 % |

| 2. Bourgogne-Franche-Comté | 3,28 % | 3,59 % |

| 3. Bretagne | 3,15 % | 3,60 % |

| 4. Centre-Val de Loire | 3,26 % | 3,60 % |

| 5. Corse | 3,40 % | 3,68 % |

| 6. Grand Est | 3,40 % | 3,67 % |

| 7. Hauts-de-France | 3,20 % | 3,65 % |

| 8. Île-de-France | 3,00 % | 3,47 % |

| 9. Normandie | 3,20 % | 3,60 % |

| 10. Nouvelle-Aquitaine | 3,25 % | 3,67 % |

| 11. Occitanie | 3,40 % | 3,68 % |

| 12. Pays de la Loire | 3,05 % | 3,67 % |

| 13. Provence-Alpes-Côte d'Azur | 3,40 % | 3,68 % |

Nous n'avons actuellement pas assez de données concernant la Corse et les DOM-TOM.

Profil emprunteur : qui peut obtenir le meilleur taux immobilier ?

Les banques ont leur préférence et certains profils tirent mieux leur épingle du jeu, avec à la clé un taux immobilier plus bas. Alors, qui peut décrocher le meilleur taux en 2026 ? En Août, les primo-accédants (ceux qui cherchent à devenir propriétaires de leur résidence principale) sont recherchés, avec des offres préférentielles.

| Revenus | Meilleur taux | Bon taux | Taux ordinaire |

|---|---|---|---|

| < 39k € | 3,39 % | 3,60 % | 3,70 % |

| 40k - 79k € | 3,12 % | 3,50 % | 3,60 % |

| 80k - 119k € | 3,11 % | 3,40 % | 3,50 % |

| > 120k € | 3,05 % | 3,40 % | 3,50 % |

FAQ sur les taux immobiliers

Pour obtenir le meilleur taux de crédit, il est essentiel de présenter un dossier bien ficelé et de rassurer les banques quant au faible risque qu'elles prendront à vous prêter de l'argent (en privilégiant une durée courte si c'est possible, en optimisant votre apport et en conservant un endettement inférieur à 35%).

Pour obtenir les meilleures conditions, il est aussi souvent intéressant de jouer sur les contreparties (la domiciliation de vos revenus, souscription de produits annexes)

Cela dépend pour beaucoup de votre profil et de votre projet (achat d'une résidence principale, investissement locatif...). Chaque banque a sa propre stratégie et ses clients cibles.

Sans une parfaite connaissance du marché en temps réel, il est très compliqué de connaître la banque qui pourra vous proposer le meilleur taux. Un travail que nos courtiers sont capables de faire grâce à notre scanner d'offres bancaires en temps réel, ainsi qu'à leur expertise sur le crédit.

En Août 2026, les taux d'intérêts se situent en moyenne à 3,33 % sur 15 ans, 3,44 % sur 20 ans, 3,52 % sur 25 ans selon notre baromètre des taux. Ces taux varient sensiblement selon la nature du projet, votre profil, vos revenus ou encore la politique commerciale de la banque.

Après la signature d'un accord, le répit n'a que peu duré, et le regain de tensions entre les deux pays a un impact direct sur le cours de l'OAT 10 ans (le taux auquel la France emprunte sur les marchés, actuellement à 3,93 %). S'il se maintenait durablement à ce niveau, il est fort probable que les banques réagiraient en augmentant un peu leur grille de taux immobiliers. Et ce malgré le maintien des taux directeurs, annoncé par la Banque Centrale Européenne (BCE) le 23 juillet.

4 articles pour approfondir

Les taux immobiliers en Ile de France en Août 2026

Découvrez et comparez les meilleurs taux immobiliers en Ile de France.

Le calcul des intérêts : découvrez le coût de votre crédit

Le calcul des intérêts de votre prêt immobilier est complexe : il y a plusieurs critères à prendre en compte qui ne dépendent pas seulement de vous !

Qu’est-ce que le TAEG et pourquoi est-il important pour mon crédit immobilier ?

Pour savoir combien coûte votre crédit immobilier, regardez le TAEG. On vous explique à quoi il correspond pourquoi il est important de le connaître.

Les taux immobiliers en Auvergne-Rhône-Alpes en Août 2026

Découvrez et comparez les meilleurs taux immobiliers en Auvergne-Rhone-Alpes.Tout savoir sur les taux

Alerte taux Pretto : suivez votre taux immobilier

Les taux immobiliers varient chaque mois. Avec l'alerte taux Pretto, suivez par email l'évolution de votre taux personnalisé, tous les 15 jours.

Taux immobilier sur 30 ans : peut-on emprunter ?

Il n'est plus possible de contracter un prêt sur 30 ans. Par conséquent, les banques ne proposent plus de taux immobiliers sur 30 ans.

Meilleur taux immobilier sur 25 ans en Août 2026

Meilleur taux immobilier sur 20 ans en Août 2026

Meilleur taux immobilier sur 15 ans en Août 2026

Quelle banque propose le meilleur taux immobilier en Août 2026 ?

Comment fonctionne le taux d’usure pour un prêt immobilier en 2026 ?