Simuler son emprunt avec le tableau d'amortissement Excel

Simulez votre prêt immobilier en quelques clics et sans engagement.

Sans engagement

Profitez des conseils et outils Pretto gratuitement.

100 courtiers immobilier experts

Nos courtiers en crédit immobilier sont spécialisés par type de projet.

La transparence avant tout

Votre courtier vous partage toutes les offres de banques du marché.

Le tableau d’amortissement est un document obligatoire fourni par votre banque qui détaille, mois par mois, le remboursement de votre prêt immobilier. Il indique pour chaque mensualité : le montant prélevé, le capital remboursé, les intérêts payés et le capital restant dû. Concrètement, c’est votre feuille de route sur toute la durée du crédit (15, 20 ou 25 ans).

Pour anticiper ou comparer des offres, vous pouvez le simuler vous-même avec notre outil Excel. On vous explique tout.

Qu’est-ce qu’un tableau d’amortissement de prêt immobilier ?

À moins d’avoir toujours baigné dans le milieu de l’immo, il y a fort à parier que bien des aspects du crédit vous soient encore étrangers. Mais le savoir, c’est le pouvoir, et on gagne beaucoup à enrichir sa culture financière au cours de son achat immobilier.

Aujourd’hui, on s’attelle au tableau d’amortissement. Obligatoire pour tout crédit (à la consommation comme immobilier), c’est un échéancier détaillant les mensualités de votre prêt. Il indique, mois par mois, la somme que vous avez à payer, le capital remboursé et les intérêts correspondants.

Considérez cela comme la visualisation globale de votre crédit. Une ligne = une mensualité. Il y a donc autant de lignes que de mois. Vous avez signé un crédit sur 25 ans ? Cela fait 300 mois (25 × 12), donc 300 lignes.

À quoi ça sert concrètement ?

À première vue, ce tableau imprimé en plusieurs pages peut faire peur, car ça fait beaucoup beaucoup de chiffres. Et pourtant, cet outil s’avère très utile pour les raisons suivantes :

- Visualiser l’évolution de votre crédit : vous savez à tout instant combien de capital et d’intérêts il vous reste à rembourser

- Comparer les offres de prêt : en comparant les tableaux d’amortissement de différentes banques, vous voyez concrètement quelle offre est la plus avantageuse

- Anticiper un remboursement anticipé : vous pouvez calculer précisément combien vous économiserez en intérêts en remboursant par anticipation

- Préparer une renégociation : en analysant où vous en êtes, vous pouvez déterminer le bon moment pour renégocier votre taux

Comment se compose le tableau d’amortissement ?

Le tableau d’amortissement de prêt se compose de 4 colonnes indiquant :

- Mensualité : le montant total prélevé chaque mois sur votre compte (capital + intérêts + éventuellement assurance) ;

- Capital remboursé : la part de votre mensualité qui rembourse réellement votre emprunt (cette part augmente chaque mois) ;

- Intérêts remboursés : le coût du crédit que vous payez à la banque (cette part diminue chaque mois) ;

- Capital restant dû (CRD) : le montant qu’il vous reste à rembourser après chaque mensualité.

Qui fournit le tableau d’amortissement et quand ?

La banque vous le transmet en 2 versions

C’est la banque qui vous transmet le tableau d’amortissement. Lors de la demande de financement, vous en recevrez une version provisoire, comportant toutes les informations citées plus haut, à l’exception des dates de prélèvement, car la date exacte de déblocage du financement n’est pas encore connue. Une fois le prêt signé, vous recevrez la version définitive.

Si vous renégociez votre crédit en cours de route, par exemple pour bénéficier d’une baisse des taux, vous recevrez un nouveau tableau d’amortissement correspondant aux nouvelles conditions de prêt (nouveau taux, nouvelle durée si modifiée).

Cas particulier : l’achat dans le neuf (VEFA)

L’achat dans le neuf comporte ses petites particularités, notamment si vous avez opté pour l’achat en VEFA (Vente en état futur d’achèvement). Dans ce cas spécifique, le tableau d’amortissement n’est envoyé que lorsque le prêt est débloqué dans son intégralité. Et cela peut prendre plusieurs années.

En effet, le déblocage des fonds pour la VEFA se fait étape par étape, en fonction de l’avancement de la construction du bien. Ainsi, pendant toute la durée des travaux, vous remboursez les intérêts appelés intérêts intercalaires.

Pour connaître précisément le financement de votre emprunt immobilier, le plus simple est d'en parler avec un expert crédit !

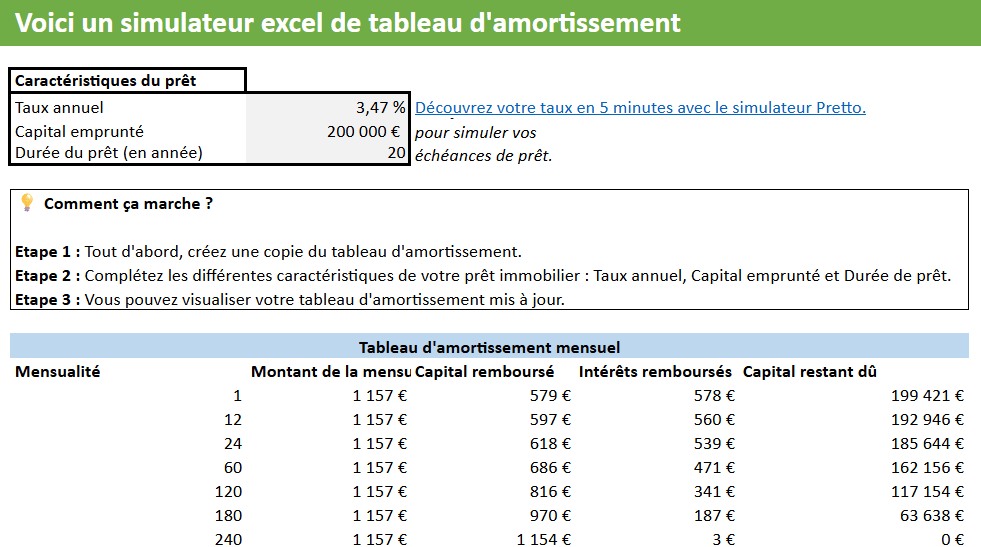

Le tableau d’amortissement Pretto, l’outil qui vous facilite vos calculs

Seulement voilà, vous n’êtes peut-être pas encore au stade de la demande de financement. Mais vous souhaitez toutefois pouvoir vous projeter. Chez Pretto, on a imaginé plus d’un outil pour vous accompagner dans votre projet. À commencer par notre simulateur de prêt, qui en quelques clics, vous permet d’estimer vos mensualités, en jouant sur la durée du crédit, le montant de votre apport ou encore sur le taux.

Dans la foulée, nous avons conçu un tableau d’amortissement de prêt immobilier prérempli, afin de vous aider à vous projeter. Vous êtes une bille en Excel ? Pas de panique, il vous suffit d’y indiquer le montant du prêt, la durée et le taux et tout se calcule automatiquement ! Pas besoin de savoir jongler avec les formules , on vous rassure.

Concrètement, voici à quoi cela ressemble :

Vous n’avez pas de licence Excel ? Pas grave, ça marche aussi sur Google Sheets. Oui, on a pensé à tout.

Piqûre de rappel : le crédit amortissable, comment ça marche ?

Pour bien comprendre son tableau d’amortissement, il faut revenir aux fondamentaux, à savoir le fonctionnement du crédit amortissable. En immobilier, c’est le plus répandu. Mais comment ça marche ?

Lorsque vous signez un prêt immobilier amortissable, vous remboursez votre capital dans le temps (la durée peut aller jusqu’à 25 ans - 27 dans le cadre d’une VEFA), via une mensualité qui ne varie pas.

En début de remboursement, les intérêts représentent une part importante de cette mensualité, car ils sont calculés en fonction du capital restant dû. A mesure que vous remboursez votre crédit, le capital restant diminue, tout comme la part des intérêts dans votre mensualité. C’est pour cela que d’une année à l’autre et pour le même montant prélevé chaque mois sur votre compte, le partage entre intérêts et capital évolue.

Et c’est la raison pour laquelle on entend souvent dire que les premières années d’un crédit immo, on paie surtout les intérêts.

Pour vous aider à mieux comprendre le remboursement d'un crédit amortissable, voici un exemple concret de tableau d’amortissement, basé sur un emprunt de 500 000 € sur 25 ans, avec un taux de 3,41 %* (hors assurance).

Mensualité | Montant de la mensualité | Capital remboursé | Intérêts remboursés | Capital restant dû |

1 | 2 511 € | 1 040 € | 1 471 € | 498 960 € |

12 | 2 511 € | 1 074 € | 1 437 € | 487 312 € |

24 | 2 511 € | 1 113 € | 1 398 € | 474 169 € |

60 | 2 511 € | 1 237 € | 1 274 € | 431 842 € |

120 | 2 511 € | 1 476 € | 1 036 € | 350 547 € |

180 | 2 511 € | 1 760 € | 751 € | 253 586 € |

240 | 2 511 € | 2 099 € | 412 € | 137 937 € |

280 | 2 511 € | 2 361 € | 150 € | 48 705 € |

D'après taux moyen observé en Juillet 2026 de 3,41 % sur 25 ans, taux moyen pour tous les profils.

À noter : certains tableaux d’amortissement de prêt immobilier affichent le montant de l’assurance, qui vient s'ajouter au montant de votre mensualité.

Parce que nos clients sont les mieux placés pour parler de nous, n'hésitez pas à consulter leurs avis.

Le tableau d’amortissement est votre boussole pour comprendre précisément où vous en êtes dans le remboursement de votre crédit. Que vous soyez en phase de comparaison d’offres, de projection ou déjà en cours de remboursement, cet outil vous permet de garder le contrôle sur votre financement.

Vous avez besoin d’aide pour décrypter votre tableau d’amortissement ou pour comparer plusieurs offres de prêt ? Chez Pretto, nos courtiers analysent votre situation et vous accompagnent à chaque étape. Avec Finspot, notre moteur connecté à plus de 100 banques en temps réel, on compare les offres et on négocie les meilleures conditions pour vous. Accompagnement personnalisé, transparence totale et un seul objectif : la réussite de votre projet.

Foire aux questions (FAQ)

Vous pouvez utiliser des formules Excel (PMT pour la mensualité, calcul des intérêts mois par mois), mais c'est technique. Plus simple : téléchargez notre simulateur Excel prérempli. Il vous suffit d'indiquer le montant du prêt, la durée et le taux, et tout se calcule automatiquement. Pas besoin de maîtriser les formules.

Si vous renégociez votre taux en cours de route, votre banque vous fournira un nouveau tableau d'amortissement. Il prendra en compte le capital restant dû, le nouveau taux et la nouvelle durée si modifiée. Attention : des frais peuvent s'appliquer (indemnités, frais de dossier).

Oui, c'est le remboursement anticipé (partiel ou total). Le tableau d'amortissement vous aide à calculer combien vous économiserez en intérêts. Plus vous remboursez tôt dans le prêt, plus vous économisez. Des indemnités peuvent s'appliquer (max 6 mois d'intérêts ou 3 % du CRD).

Pas toujours. Certains tableaux indiquent uniquement le capital et les intérêts (hors assurance), d'autres incluent l'assurance dans la mensualité totale. Vérifiez bien avec votre banque. Si l'assurance n'est pas incluse, ajoutez-la manuellement pour connaître le montant réel prélevé chaque mois.

4 articles pour approfondir

Quels revenus sont pris en compte pour un prêt immobilier ?

Les salaires représentent souvent les revenus les plus importants pour son prêt immobilier. Les revenus locatifs comptent aussi, mais pas les allocations !

Taux d'endettement maximum 2026 : peut-on dépasser les 35 % ?

Comment est calculé le taux d'endettement et quel pourcentage ne pas dépasser ? On vous explique tout.

Avoir des enfants est-il pris en compte dans le crédit immobilier ?

Avoir des enfants est pris en compte par la banque dans le calcul du reste à vivre, ce qui a des conséquences sur le montant de votre crédit immobilier.