Achat immobilier après 50 ans : est-ce possible ?

Découvrez combien vous pouvez emprunter en utilisant notre simulateur.

Passé 50 ans, certains pensent que les projets immobiliers, c’est derrière soi. Que les banques seront frileuses, que les conditions sont moins avantageuses, qu’il vaut mieux ne pas se lancer. Et pourtant… emprunter après 50 ans est non seulement possible, mais souvent plus simple qu’on ne le croit.

Chez Pretto, on a voulu regarder ça de plus près. Qui sont ces acheteurs ? Quels types de biens visent-ils ? Les banques appliquent-elles vraiment les mêmes critères ? Et surtout : quelles sont les vraies conditions pour obtenir un prêt immobilier après 50 ans – même sans apport ou avec une retraite en ligne de mire ? On vous explique tout !

Acheter après 50 ans : qui sont ces acquéreurs en 2025 ?

Nous pouvons vous assurer qu’il n’est jamais trop tard pour obtenir un crédit immobilier, et ce même si vous avez déjà un crédit en cours tel qu’un crédit à la consommation ou automobile – ce qui est le cas pour certains de nos emprunteurs.

Vous vous demandez alors si les critères des banques sont différents pour accorder un emprunt aux plus de 50 ans, le montant du salaire attendu ou encore le montant de l’apport nécessaire. C’est ce que nous allons voir ici.

Quel type de bien achètent-ils ?

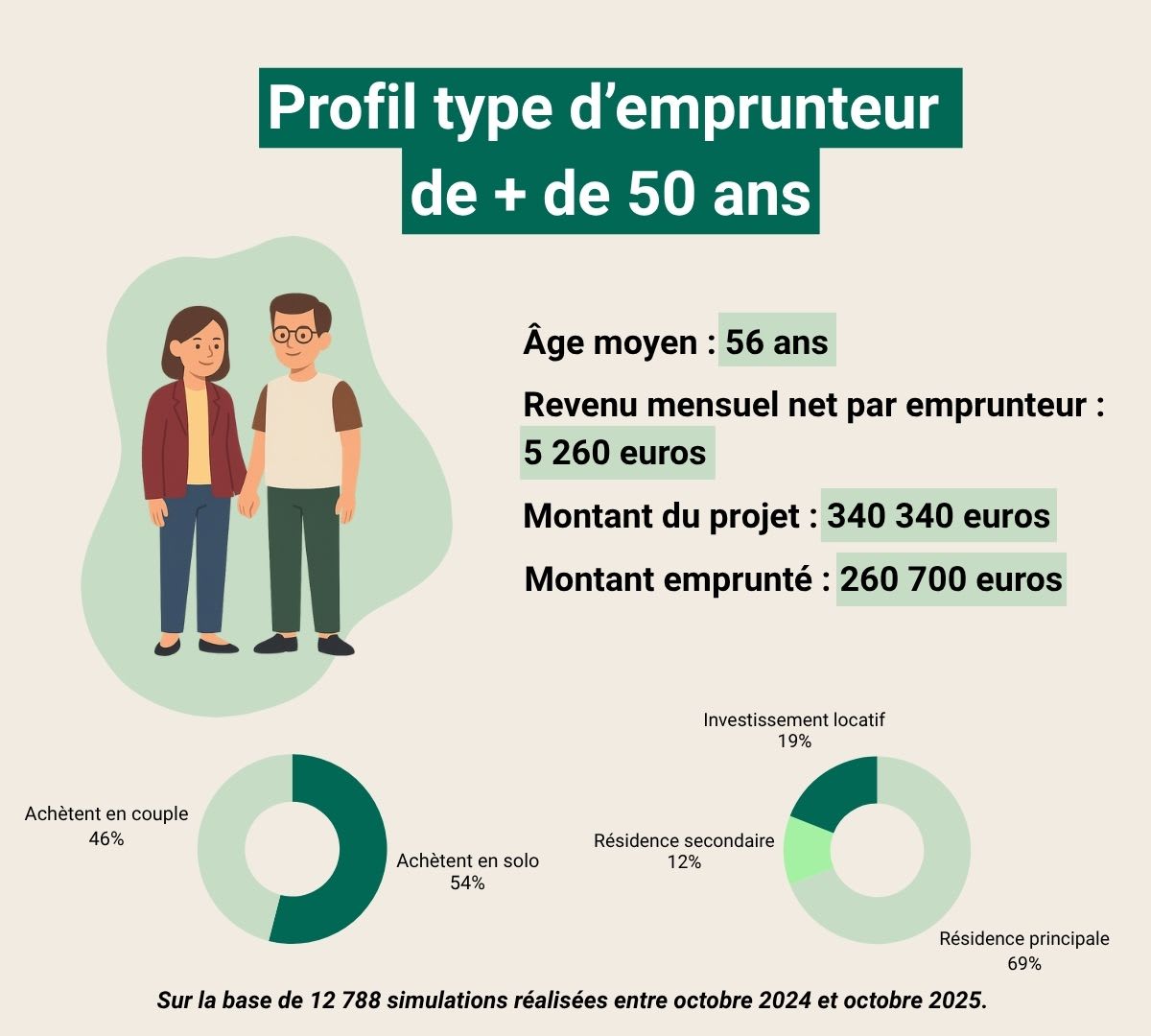

Tout d’abord, d’après nos analyses, près de 70 % des plus de 50 ans qui empruntent auprès d’une banque le font pour acquérir une résidence principale, près de 19 % empruntent pour faire un investissement locatif et enfin environ 12 % pour une résidence secondaire.

Parmi les 70 %, certains achètent pour acquérir une nouvelle résidence principale. Ceux qui se tournent vers un investissement locatif ou une résidence secondaire préparent sans aucun doute leur retraite.

Concernant le bien acheté, 87 % sont dans l’ancien, contre 5 % en Vente en l’État Futur d’Achèvement (VEFA), 4 % dans le neuf et enfin 4 % des plus de 50 ans décident de faire construire leur maison. En moyenne, le coût des biens acquis par nos emprunteurs s’élève à 225 000 €.

Où achètent-ils ?

La carte ci-dessus montre les zones géographiques des résidences principales visées par les plus de 50 ans. On constate que la majeure partie des achats se concentre à Paris et dans les autres grandes villes françaises telles que Nice, Toulouse et Bordeaux.

Les plus de 50 ans privilégient donc de s’installer dans les grandes villes pour passer leur retraite. Un choix motivé par le fait qu’il est plus pratique pour les personnes âgées de trouver un logement proche de toutes commodités.

L’état de santé peut aussi influer sur la localisation du bien. Une personne ayant besoin d’un suivi médical aura plutôt tendance à se tourner vers une ville disposant d’un hôpital.

L’étude confirme la réputation de la Côte d’Azur pour attirer les jeunes retraités : on y voit un intérêt particulier des acquéreurs de plus de 50 ans, motivés par la dolce vita sudiste.

Achètent-ils plutôt seuls ou en couple ?

Contrairement à ce que l’on pourrait imaginer, les plus de 50 ans achètent plus souvent seuls que dans le cadre d’un projet à deux. D’après nos données, environ 54 % des emprunteurs de cette tranche d’âge achètent seuls, contre 46 % en couple.

Ce chiffre en dit long sur l’autonomie financière des emprunteurs seniors. Cela peut refléter des situations de recomposition familiale, de divorce, ou tout simplement une volonté d’indépendance patrimoniale au moment de se lancer dans un nouvel achat.

Pour résumer :

Quels sont les avantages d’emprunter après 50 ans ?

Contrairement à certaines idées reçues, les plus de 50 ans sont de très bons clients pour les banques et ce pour plusieurs raisons.

Dans un premier temps, les plus de 50 ans empruntent sur une durée courte d’en moyenne 15 ans, avec un apport élevé, ce qui offre une garantie importante et rassure la banque.

En revanche, les banques ne vont pas pour autant faire de cadeaux…

Les plus de 50 ans ont un apport plus élevé

À 50 ans, on a eu le temps d’épargner. Résultat : les emprunteurs de cette tranche d’âge affichent un apport médian de 50 000 € (et une capacité d’emprunt de 213 233 €), contre 31 600 € chez les moins de 50 ans (et une capacité d’emprunt de 173 773 €). Un atout de taille pour séduire les banques et réduire la durée du crédit.

Des durées de prêt plus courtes

Une des raisons qui explique que les plus de 50 ans sont d’excellents clients pour les banques est qu’en moyenne, ils empruntent sur des durées plus courtes. D’après nos analyses, la durée moyenne d’un emprunt pour une personne ayant plus de 50 ans est de 14 ans et 6 mois.

Étant donné qu’ils ont plus de fonds pour pouvoir rembourser plus vite leur emprunt bancaire que les moins de 50 ans, cela offre plus de garanties pour les banques. À titre de comparaison, les moins de 50 ans ont en moyenne une durée d’emprunt de 20 ans et 4 mois, soit plus de 5 années supplémentaires.

Cette durée d'emprunt courte peut aussi s'expliquer par l'approche de la retraite – et le souhait d'avoir remboursé son crédit d'ici là. Les revenus baissent à ce moment-là, il devient donc plus difficile d’emprunter, c’est pour cette raison que la durée de prêt est souvent calée sur cette date.

Une stabilité financière appréciée

Carrière établie, situation personnelle souvent plus stable, gestion budgétaire maîtrisée… Les profils « seniors » inspirent confiance aux établissements bancaires. Ce n’est pas un hasard si emprunter après 50 ans ne pose souvent aucun problème… bien au contraire.

Mais il existe aussi des inconvénients quand on achète après 50 ans

C’est souvent le point sensible du dossier : à partir de 50 ans, le coût de l’assurance de prêt augmente nettement. En moyenne, il faut compter entre 0,50 % et 0,75 % à partir de cet âge, et entre 0,75 % et 1,20 % après 60 ans. Des montants qui varient bien sûr selon votre état de santé et les garanties choisies.

En clair : plus l’âge avance, plus l’assurance peut représenter un coût supérieur à celui des intérêts du prêt. D’où l’importance de bien comparer les contrats d’assurance avant de signer.

Faut-il acheter ou louer après 50 ans ?

C’est une question que beaucoup se posent – et pour cause, les enjeux sont différents selon qu’on soit primo-accédant, en pleine reconversion de vie ou simplement prêt à se poser.

Acheter peut être une excellente option si l’objectif est de se constituer un patrimoine, d’avoir un toit à soi pour la retraite ou de transmettre quelque chose à ses enfants. Cela permet aussi de stabiliser ses charges : plus de hausse de loyer, un crédit qui s’amortit, et une vraie visibilité à long terme.

Mais louer peut aussi être un choix malin. Si vous prévoyez de changer de région, si votre situation personnelle est en transition, ou si vous préférez conserver une épargne disponible pour d’autres projets (voyages, enfants, aides familiales…), cela peut clairement avoir du sens.

En résumé : il n’y a pas de vérité universelle. Il y a vous, vos priorités, votre vision de la suite. Et un bon conseiller peut vous aider à y voir plus clair.

Nos conseils pour réussir son achat immobilier après 50 ans

Constituez un dossier rassurant

Montrez à la banque que vous avez les reins solides : épargne, revenus stables, gestion saine de vos finances. Un bon dossier peut faire la différence.

Anticipez la retraite

Si votre prêt court jusqu’au-delà de vos 62 ou 64 ans, la banque voudra savoir comment vous assurerez vos remboursements après votre départ à la retraite. Pensez à inclure une estimation de votre future pension.

Comparez les assurances

On l’a dit, c’est souvent le poste de dépense n°1 après 50 ans. Ne vous contentez pas de l’assurance groupe proposée par la banque. La délégation d’assurance peut vraiment changer la donne.

Faites-vous accompagner

Chez Pretto, nous pouvons vous aider à identifier la meilleure stratégie de financement, négocier un bon taux, et optimiser votre assurance. Et surtout : vous faire gagner du temps et de la clarté.

La simulation de prêt immobilier après 50 ans

Pas besoin de sortir votre calculette. Si vous commencez à vous poser des questions, la première étape, c’est de faire une simulation de prêt immobilier adaptée à votre âge.

Chez Pretto, nos outils prennent en compte votre situation dans son ensemble : âge, revenus actuels, apport, éventuelles pensions futures, projet de durée… Tout est pensé pour coller à la réalité d’un achat après 50 ans. Et vous obtenez rapidement une estimation fiable de votre capacité d’emprunt, de vos mensualités, et du coût de l’assurance.

C’est un bon moyen de passer du « peut-être un jour » à « je sais ce que je peux faire ».

Mis à jour le 27 mars 2026

4 articles pour approfondir

Emprunter quand on est seul : bonne ou mauvaise idée ?

Acheter un bien immobilier seul ne pose pas de problème. En revanche, vous devez veiller à certains points de votre dossier, notamment à l'apport.

Acheter une maison sans être marié ou pacsé : à quoi devez-vous faire attention ?

Vous êtes en couple et vous voulez acheter votre premier bien immobilier sans pour autant être marié ou pacsé? Pretto vous explique quel régime privilégier.

Premier achat : résidence principale ou investissement locatif ?

Vous hésitez entre acheter votre résidence principale ou louer votre achat à un tiers ? On vous liste les avantages et inconvénients des deux méthode.