Dézonage : l'astuce pour faire des économies sur son crédit immobilier

Le dézonage, comment ça marche ?

Toutes les banques sont capables de dézoner leurs clients. Toutefois, la chose est plus difficile lorsque la banque ne dispose d’aucun historique avec ces derniers. Imaginons que vos grands-parents vivent en Bourgogne et y ont tous leurs comptes. Que vous y avez passé tous vos étés et que vous êtes férus des nonnettes de Dijon. L’histoire est plus simple à raconter au banquier du coin. Si vous n’y avez jamais mis les pieds, en revanche, c’est plus compliqué.

Et il va sans dire que l’option “je me débrouille seul et je vais faire le tour des banques” est une entreprise périlleuse, en plus d’être chronophage (déjà qu’à deux pas de chez soi, ça peut être démotivant, imaginez s’il faut en plus faire 2 heures de train).

L’alternative ? S’en remettre aux conseils - et au réseau - d’un courtier. Dénicher la meilleure offre de crédit, où qu’elle se trouve, c’est un métier. Autant le laisser à ceux qui le font bien et qui ont développé des contacts privilégiés et réguliers avec des banques situées en région. Comme Pretto, par exemple (on dit ça, on ne dit rien, mais on tend le micro à Mathieu, courtier passé pro du dézonage).

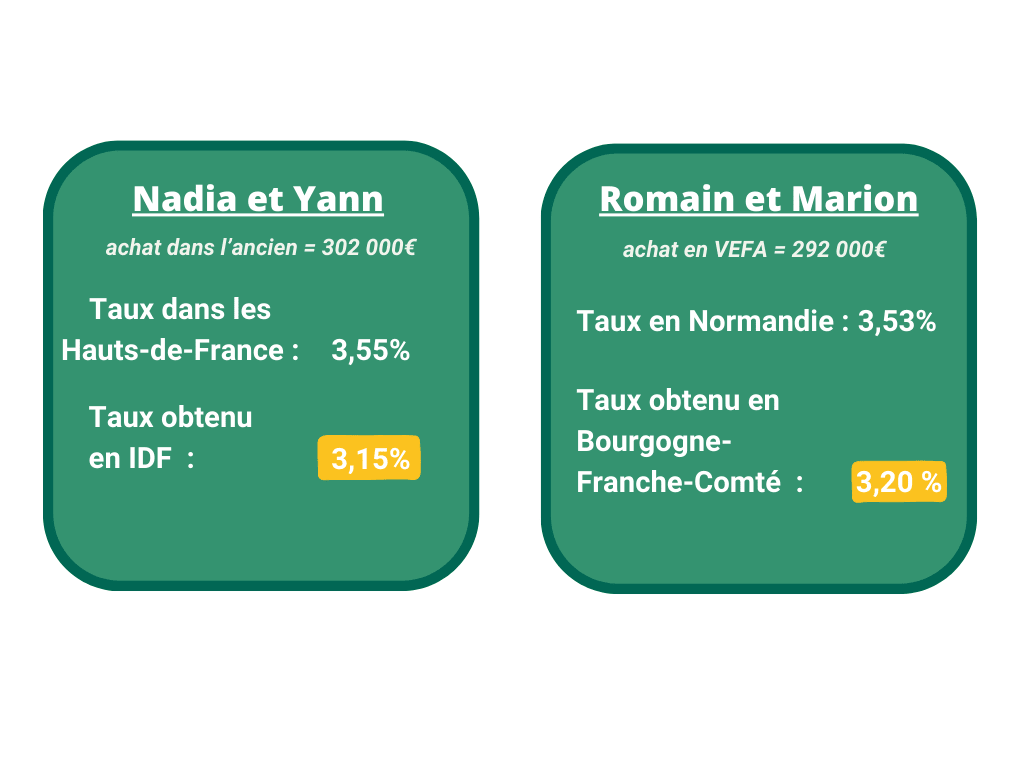

Ce genre d'opportunités peut rapporter gros, à commencer par des taux plus bas, et donc un coût total du crédit moins élevé.

Voilà deux couples, clients Pretto, qui ne s’y sont pas trompés en voyant l’écart entre le taux proposé dans les Hauts-de-France vs en Île-de-France. Devinez où ils ont signé ?

Est-ce que vous allez devoir y délocaliser vos comptes ? Oui. Vous devrez aussi vous y déplacer pour signer l’offre de crédit. Un point qu’il faut prendre en compte.

Attention toutefois, le dézonage a ses limites et sans parler de quotas, les banques doivent demeurer capables de financer les demandes locales. Si bien qu’il n’y en aura pas pour tout le monde. Mais avec l’accompagnement avisé d’un courtier, cela représente une alternative à ne pas laisser passer.

4 articles pour approfondir

Le calcul des intérêts : découvrez le coût de votre crédit

Le calcul des intérêts de votre prêt immobilier est complexe : il y a plusieurs critères à prendre en compte qui ne dépendent pas seulement de vous !

L'évolution des taux de prêt immobilier en 2025

Qu’est-ce que le TAEG et pourquoi est-il important pour mon crédit immobilier ?

Pour savoir combien coûte votre crédit immobilier, regardez le TAEG. On vous explique à quoi il correspond pourquoi il est important de le connaître.