Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Pretto vous simplifie les démarches de rachat de soulte, que ce soit dans le cadre d'une succession ou d'un divorce.

Experts dédiés

Des courtiers rigoureux spécialisés dans le rachat de soulte.

Adaptabilité

Nos courtiers s’adaptent à votre situation.

Transparence

Nos courtiers travaillent dans un seul intérêt : le vôtre.

La désolidarisation d'un prêt immobilier permet à l'un des deux co-emprunteurs de se retirer du crédit commun, notamment en cas de divorce ou de séparation. Pour y recourir, il faut obtenir l'accord de la banque via une lettre recommandée. Si elle accepte, un avenant au contrat est signé, puis officialisé chez le notaire. En cas de refus, fréquent puisque la banque décline dans près d'un dossier sur deux, la vente du bien reste l'alternative principale. On vous en dit plus dans cet article.

Au cours de votre vie, vous pouvez être amené à vous engager à deux (PACS, mariage) et à lier vos intérêts financiers à ceux de votre conjoint. Cela peut ainsi devenir problématique en cas de séparation.

Mais, pas de panique ! On vous explique comment ne plus être tributaire des dettes de l'autre.

Lors de la souscription d'un crédit immobilier, un couple pacsé, marié ou vivant en concubinage est soumis au principe de solidarité des dettes communes. Pour la banque, vous ne formez qu'une seule et même entité financière. Si votre ex-conjoint décide d'arrêter de payer ou fait face à un coup dur, l'établissement se tourne vers vous pour réclamer l'intégralité des mensualités.

En cas de divorce, il est donc possible de recourir à la désolidarisation qui consiste à désengager l’un des deux conjoints du remboursement du prêt.

Obtenir l'accord de la banque est le véritable nœud du problème : en passant de deux payeurs à un seul, elle perd une garantie précieuse. Si l'emprunteur restant affiche un taux d'endettement supérieur à 35 % ou des revenus instables, le dossier sera refusé dans près d'un cas sur deux.

En cas de dossier fragile, plusieurs leviers peuvent aider : l'ajout d'une caution, une garantie hypothécaire, ou la négociation d'un allongement de durée pour réduire la mensualité.

Chez Pretto, un expert en financement dédié peut vous aider à anticiper les points de blocage, évaluer vos chances d'accord et construire un dossier solide avant même d'envoyer la demande à la banque.

Autre solution, la vente de la propriété. Le prix de vente du bien sera reversé en guise de remboursement du prêt et si le montant n’est pas suffisant pour couvrir l’emprunt, les deux parties doivent s’engager à payer la somme restante.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

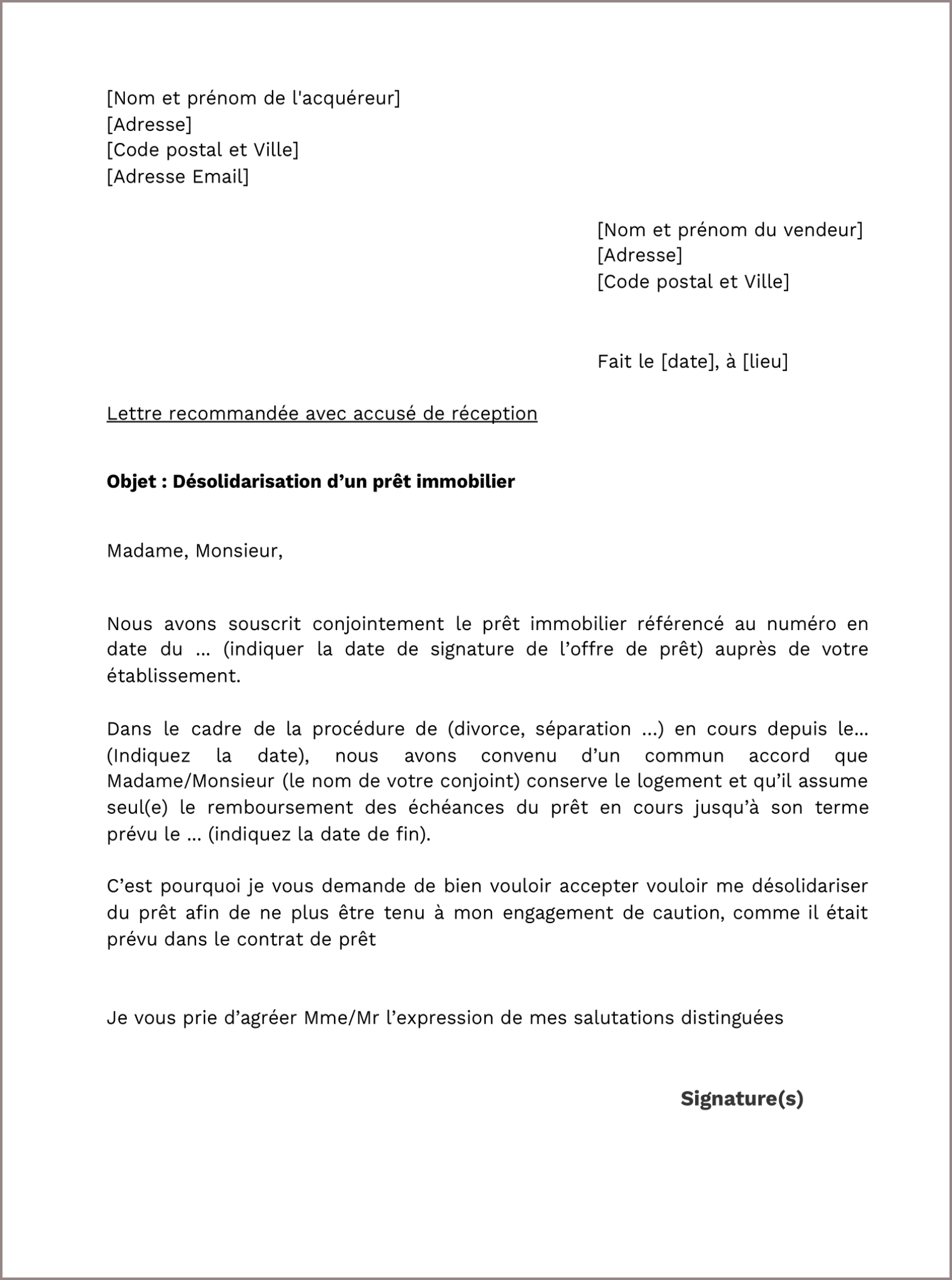

Les démarches pour demander l’application de la désolidarisation d’un prêt sont assez simples à effectuer. Vous devez envoyer une lettre recommandée avec accusé de réception à votre banquier.

Lorsque le banquier aura reçu votre courrier, et au regard de nombreux critères (revenus, capacité de remboursement…), vous recevrez soit un accord de principe, soit un refus.

Si la banque accepte, elle émet un accord de principe, puis formalise la modification du prêt par un avenant signé par les deux parties.

Le notaire n'intervient pas pour la désolidarisation bancaire en elle-même. Son rôle devient indispensable uniquement si la désolidarisation s'accompagne d'un rachat de soulte ou d'un transfert de propriété : il rédige alors l'acte authentique de partage et officialise le changement de propriétaire.

Pour effectuer votre demande de désolidarisation de prêt immobilier, vous allez devoir en avertir votre banque.

La lettre de désolidarisation de votre prêt devra être envoyée par lettre recommandée avec accusé de réception à votre banque. Cette lettre doit comporter les informations suivantes :

Pour rappel, la désolidarisation d’un prêt en cas de divorce ou de séparation implique que l’un des deux conjoints s’engage à payer seul les mensualités. De ce fait, le contrat de départ doit être modifié et un nouvel avenant doit être rédigé. Pour ces démarches, la plupart des banques appliquent des frais de dossier.

Une fois que l’avenant a été rédigé et surtout accepté par le repreneur unique, ce dernier doit être renvoyé au notaire afin qu’il soit acté.

Les frais de désolidarisation d’un prêt immobilier sont donc :

La désolidarisation acceptée par la banque peut déboucher sur deux situations principales :

Si l’un des deux co-emprunteurs décide de garder le bien et que la banque accepte la demande de désolidarisation, le contrat d’assurance emprunteur doit lui aussi être modifié.

Par exemple, si chacun des conjoints était assuré à hauteur de 50% auparavant, l’emprunteur qui conserve le bien immobilier devra désormais être couvert à hauteur de 100 %.

Celui qui souhaite se désolidariser clôture alors son contrat d'assurance emprunteur, par la transmission d'un justificatif de la banque prêteuse à l'assureur.

Celui qui reprend les échéances du prêt à sa charge doit, quant à lui, contracter une nouvelle assurance emprunteur qui le couvrira jusqu’au remboursement total de l’emprunt.

La désolidarisation d'un prêt immobilier est une démarche qui se prépare. Entre la lettre recommandée à la banque, l'éventuel passage chez le notaire et la mise à jour de l'assurance, les étapes s'enchaînent et le délai peut atteindre six mois. Anticiper, c'est aussi éviter de rester lié à un engagement financier qui ne correspond plus à votre situation. Un expert Pretto peut vous aider à évaluer vos options et à constituer un dossier solide avant de vous lancer.

Oui. La banque évalue la capacité de remboursement de l'emprunteur restant et refuse si son taux d'endettement dépasse 35 % ou si ses revenus sont jugés insuffisants. Selon les établissements, le taux de refus atteint 40 à 50 % des demandes. En cas de refus, vous pouvez proposer des garanties complémentaires (caution d'un tiers, hypothèque) ou solliciter un rachat de crédit auprès d'une autre banque.

Les frais comprennent les frais de dossier bancaire (variables selon les établissements), les frais de notaire (environ 7,5 % de la part rachetée pour un bien ancien) et une éventuelle hausse de la prime d'assurance emprunteur. L'ensemble est à la charge du repreneur du prêt.

Oui. La désolidarisation est possible quelle que soit la nature de la séparation : divorce, rupture de PACS ou fin de concubinage. La procédure est identique dans tous les cas.

Il est libéré de toute obligation de remboursement vis-à-vis de la banque et retrouve une capacité d'emprunt intacte. Il doit également résilier son contrat d'assurance emprunteur en transmettant un justificatif de la banque à son assureur.

Oui, à n'importe quel stade du remboursement. Plus tôt la demande est initiée après la séparation, mieux c'est : la procédure prend entre 1 et 6 mois, et pendant toute cette période, les deux co-emprunteurs restent solidairement engagés.