Crackez le code de la propriété avec la Clé !

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

Actualisés chaque semaine grâce à plus de 1 000 réponses bancaires sur les dossiers Pretto, ces taux affichent l'évolution du marché d'un mois à l'autre.

Quoi de neuf côté taux de crédit immobilier en octobre ? La tendance haussière est toujours là, mais avec des augmentations marginales qui n’impactent que peu votre capacité d’emprunt. L’instabilité politique et l’absence de budget laissent planer le doute, mais les banques continuent à prêter.

Nos prévisions se confirment : on se trouve actuellement dans une tendance haussière. Mais pas de panique ni de flambée, les taux de crédit immobilier bougent peu en octobre - voire pas pour certains profils.

Voici les taux immobiliers moyens constatés en octobre 2025 par Pretto :

Taux de crédit immobilier nationaux en octobre 2025 :

Profil 0-40k€ | Profil 40-80k€ | Profil >80k€ | Taux moyen (tous profils) | |

|---|---|---|---|---|

15 ans | 3,30% | 3,21% | 3,05% | 3,19% |

20 ans | 3,39% | 3,30% | 3,15% | 3,28% |

25 ans | 3,45% | 3,40% | 3,22% | 3,36% |

Variation des taux de prêt immobilier(en pts) vs septembre 25

Variation de taux (en pts) vs septembre 25 | ||||

|---|---|---|---|---|

0-40k€ | 40-80k€ | >80k€ | Tous profils | |

15 ans | +0,03 | +0,06 | +0,10 | +0,06 |

20 ans | +0,03 | +0,01 | +0,10 | +0,05 |

25 ans | 0,00 | +0,01 | +0,07 | +0,03 |

L’évolution des taux est un peu plus importante pour les revenus supérieurs à 80 000 euros annuels, avec +0,07 à +0,10 point d’augmentation. Reste que ce léger rebond n’a qu’une conséquence limitée, tant sur la mensualité que sur le budget des emprunteurs.

On l’indique depuis l’été : la période de baisse des taux est malheureusement derrière nous. La santé économique du pays et son instabilité politique ne sont pas pour plaire au marché. D’ailleurs, l’OAT 10 ans - l’indicateur clé du coût de la dette française - grimpe à 3,55 % ce mois-ci. Paradoxe inédit : l’État emprunte aujourd’hui plus cher que les particuliers.

Cela traduit une situation instable : entre la dégradation de la note de la France par l’agence de notation Fitch, l’exécutif en crise - avec la démission surprise de Sébastien Lecornu, moins de 24 heures après avoir présenté son gouvernement - et un budget toujours bloqué, les marchés manquent de confiance.

Pour autant, les banques continuent de prêter. Et surtout, elles le font dans des conditions bien plus favorables qu’il y a encore deux ans. La capacité d’emprunt reste meilleure qu’en 2023, et les bons dossiers trouvent toujours des financements.

"Pour les primo-accédants, l’apport personnel reste un facteur déterminant. Même 5 000 à 10 000 € peuvent faire la différence aux yeux d’une banque. Et pour ceux qui n’ont pas cette capacité, commencer petit – acheter un studio, un deux-pièces – permet de capitaliser avant de revendre plus tard", explique Pierre Chapon, CEO et cofondateur de Pretto.

Avec notre Newsletter La Clé, recevez chaque mois l'essentiel de nos articles pour faire le plein de conseils et d'inspiration.

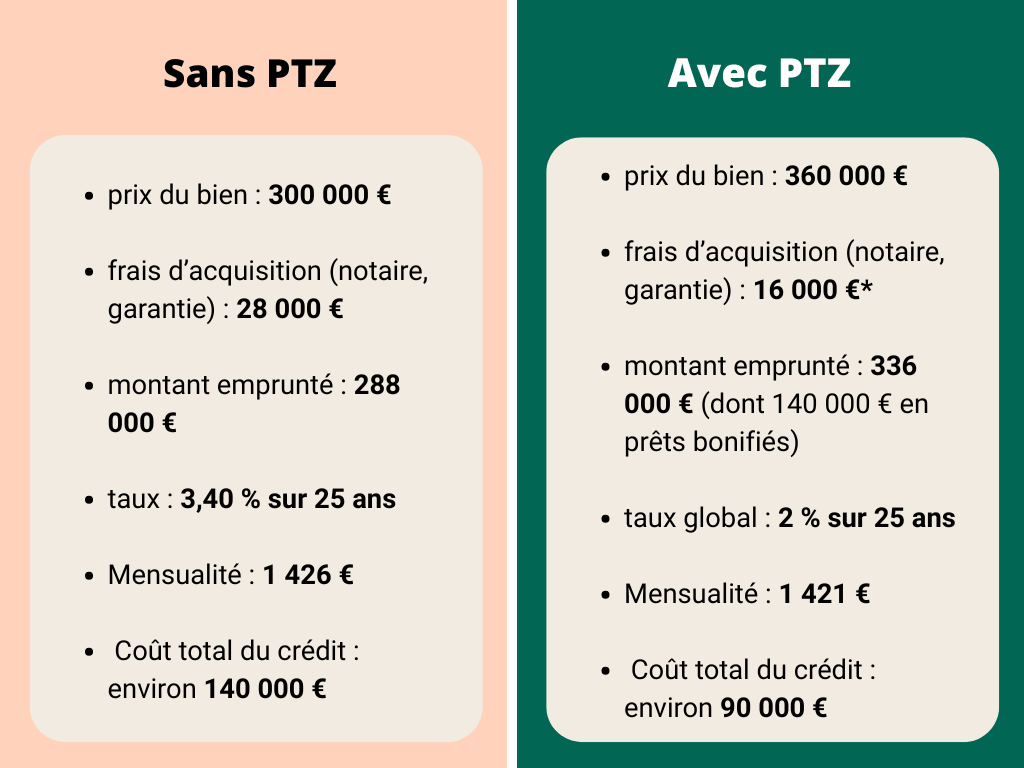

Alors, comment agir quand on a le projet d’acheter ? Il y a les conseils basiques : soigner son dossier (et ses comptes), étoffer son apport si c’est possible. À celles et ceux qui achètent pour la première fois, on ne peut que recommander de passer par un prêt aidé comme le PTZ. L’avantage ? Baisser le coût total de son crédit en empruntant une partie à taux zéro. Un petit exemple parlant :

Joël et Marina souhaitent acheter un appartement dans le nord de Paris.

Que peuvent-ils acheter, avec ou sans le recours aux prêts aidés ? Par ici le comparatif.

frais de notaire réduits en cas d’achat dans le neuf*.

Ajouter un prêt aidé à son montage financier permet non seulement de réduire le coût global du crédit, mais également d’améliorer sa capacité d’emprunt. En tant qu’expert du crédit immobilier, un courtier peut vous aider à optimiser votre crédit afin de profiter des meilleures offres et options actuelles.

Parce qu’il n’y a pas que les taux dans la vie, voilà plusieurs actualités qui concernent directement les acheteurs et propriétaires ce mois-ci.

Non, attendre n'est pas forcément la meilleure stratégie. Les taux actuels restent historiquement raisonnables et bien plus avantageux qu'en 2023. Avec l'instabilité politique et économique actuelle, personne ne peut garantir une baisse prochaine. Si vous trouvez le bon bien et que votre dossier est solide, lancez-vous maintenant.

La tendance haussière devrait se poursuivre jusqu'à fin 2025, mais avec des augmentations marginales. Les hausses spectaculaires (+0,50 point en un mois) comme en 2022-2023 ne sont pas à l'ordre du jour. Comptez plutôt sur une stabilisation progressive d'ici la fin de l'année.

Pas en ce moment. Les banques continuent à prêter activement. Les critères d'acceptation (35 % d'endettement maximum, reste à vivre suffisant, apport d'au moins 10 %) n'ont pas changé. Les bons dossiers trouvent toujours des financements dans de bonnes conditions. Pensez à soigner vos comptes bancaires 3 mois avant de déposer votre demande, justifier d'une épargne régulière et présenter un projet cohérent avec vos revenus.