L'évolution des taux immobiliers en 2021

Taux du marché observés par Pretto, mis à jour le 31 janvier 2021.

Vos revenus sont le principal facteur qui fait varier le taux d’intérêt.

Je compare les tauxDéjà observé en 2021, le boom de l’achat immobilier continue en 2021, tant côté achat locatif qu’investissement dans une résidence principale. La production de crédit a atteint cette année-là des records (110,7 milliards d’euros hors renégociations, rien que pour le 1er semestre 2021, soit 27% de plus qu’au 1er semestre 2020). En cause, des taux de prêt immobilier toujours historiquement bas.

Cependant, accéder au crédit commence à devenir un peu plus complexe : demande d’apport plus importante de la part des banques, taux d’endettement fixé à 35% à la fin de l’été 2021. Retrouvez tout l’historique des taux de crédit en 2021 avec nos articles.

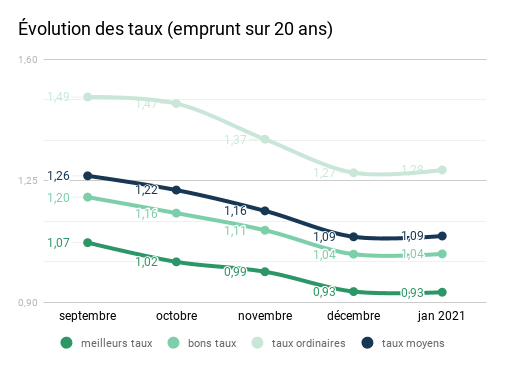

Les taux immobiliers de janvier 2021

Après l'assouplissement des recommandations du HCSF, une autre bonne nouvelle : les taux immobiliers de janvier 2021 restent bas. Si la plupart des banques a opté pour leur stabilité, d'autres appliquent des baisses allant jusqu'à -0,2 point. De quoi bien commencer cette nouvelle année !

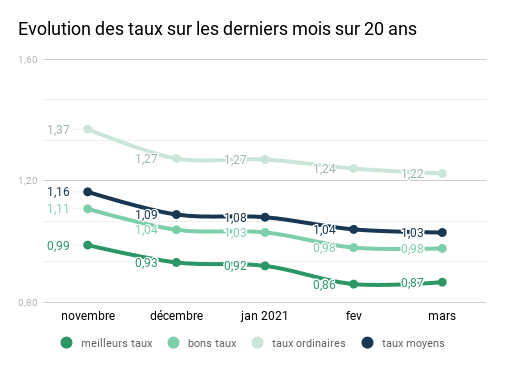

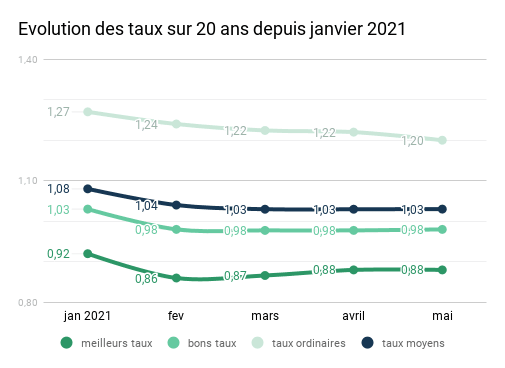

Ils étaient attendus ! Les taux de janvier 2021 sont arrivés. Et ils restent bas ! En effet, désireuses de continuer de prêter, les banques ont préféré opter pour un maintien à la baisse. Ainsi, les taux moyens sont de 0,90 % sur 15 ans, 1,09 % sur 20 ans et 1,34 % sur 25 ans, peu ou prou identiques à ceux de décembre 2020 (0,94 % sur 15 ans, 1,09 % sur 20 ans et 1,34 % sur 25 ans). Les meilleurs taux sont de 0,78 %, 0,92 % et 1,11 % sur ces mêmes durées d'emprunt.

Sachez que ces taux moyens de janvier se rapprochent fortement des taux bas historiques de fin 2019 ! A cette période en effet, ils étaient de 0,91 % sur 15 ans, 1,07 % sur 20 ans et 1,35 % sur 25 ans.

"Qui dit début d'année, dit nouveaux projets immobiliers. Les banques sont désireuses de prêter afin de relancer leur activité : ces taux bas, proches de niveaux historiques, sont sans surprise. S'ils sont stables globalement, certaines banques appliquent une baisse entre 0,05 et 0,2 point sur toutes les durées d'emprunt afin de s'aligner sur leurs concurrents".

Source : Données Pretto - Taux immobilier

Assouplissements du HCSF : hausse de 6 % de la capacité d'emprunt

Ce maintien bas des taux complète les assouplissements introduits par le HCSF le 17 décembre 2020. On vous en parlait ici, le principal à retenir étant que le taux d’endettement maximum préconisé passe de 33 à 35 %.

Quelles conséquences sur votre pouvoir d'achat ? En 2021, un couple avec 4 000 € nets mensuels pourra emprunter 347 000 € sur 25 ans à 1,57 % (taux ordinaire) à 35 %, contre 327 000 € en 2020 à 33 % d’endettement. Les mensualités maximales passeront de 1 320 € à 1 401 €. Soit une capacité d’emprunt supplémentaire de 20 000 € !

"Les emprunteurs pourront en moyenne obtenir 6 % de capacité d'emprunt supplémentaire. C'est une bonne nouvelle pour eux qui étaient bloqués à 33 %, malgré un dossier solide. C'est aussi un peu plus de souffle pour une partie des investisseurs locatifs, dont la finançabilité a perdu 12 points en 2020"

Cet assouplissement s'accompagne également d'une légère hausse du taux d'usure, entre 10 et moins de 20 ans : 2,57 % (contre 2,52 %). Les prêts à taux fixe d’une durée de 20 ans et plus connaissent cependant une très légère baisse : 2,67 %, contre 2,68 % au trimestre dernier. Pour rappel, "le taux d’usure est le taux maximum que les établissements de crédit sont légalement autorisés à pratiquer" lors d'un prêt.

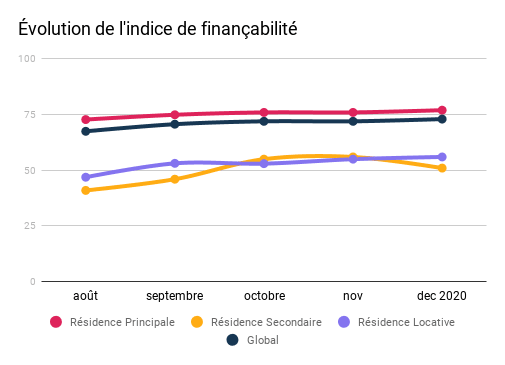

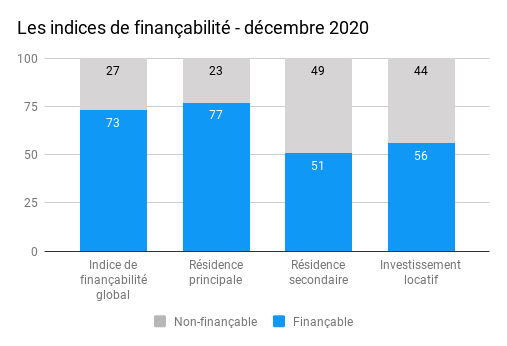

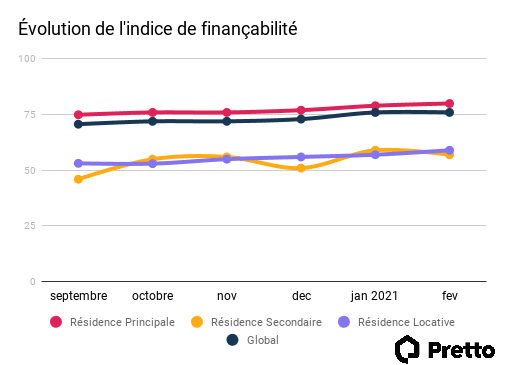

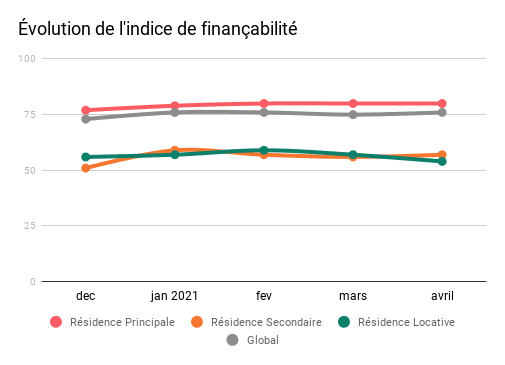

La finançabilité se maintient, hormis sur les résidences secondaires

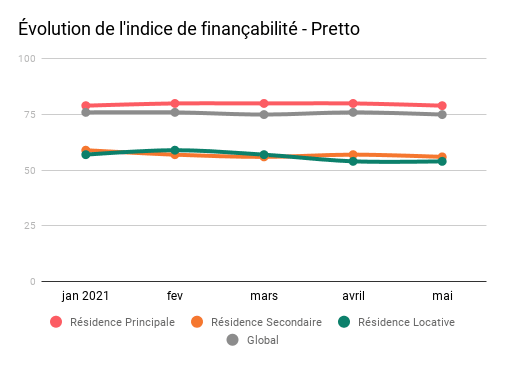

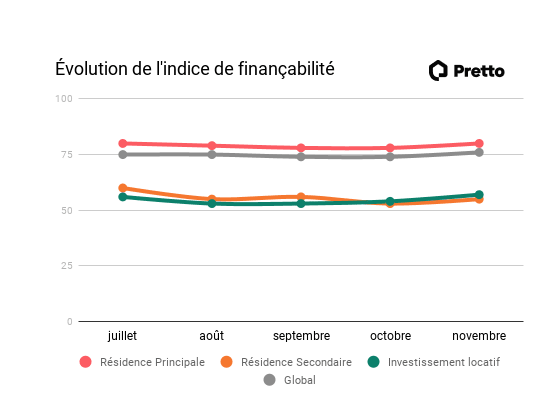

L'indice global de finançabilité établi par Pretto, qui évalue la part de simulations Pretto qui répondent positivement aux critères d'évaluation des banques, a connu une légère amélioration en décembre : + 1 point pour l'indice global, les résidences principales et les investissements locatifs.

En revanche, la finançabilité des résidences secondaires est en recul de 5 points, passant de 56 à 51 points, reflétant plus des projets testés fondamentalement moins faisables, qu'une évolution des politiques d'octroi.

"La fin d'année n'est pas vraiment une période très propice à l'achat de résidence secondaire. Nos chiffres indiquent une baisse de la demande, bien qu'elle reste supérieure à celle de décembre 2019. 2020 a été une année très particulière pour les résidences secondaires, avec une demande relancée suite au 1er confinement"

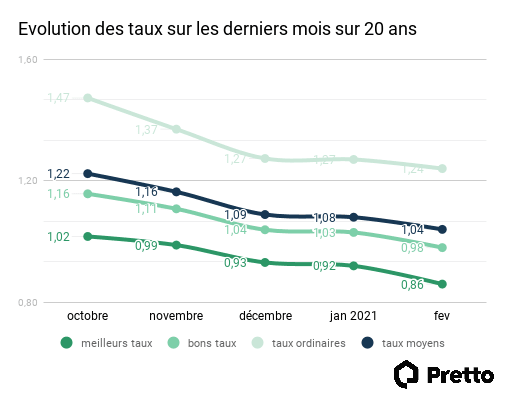

Les taux immobiliers en février 2021

Les taux observés à partir des premières grilles reçues sont inférieurs au point le plus bas relevé en décembre 2019. Les banques veulent démarrer l'année en trombe et la concurrence est forte : résultat, les meilleurs profils peuvent emprunter à moins d'1 % !

Les taux de février sont en baisse par rapport à l'ensemble du mois de janvier. Les premières estimations de taux moyens à partir des grilles reçues en ce début de mois sont de 0,84 % sur 15 ans, 1,01 % sur 20 ans et de 1,26 % sur 25 ans.

Les taux atteignent ainsi des niveaux inférieurs à ceux de décembre 2019, période identifiée par Crédit logement comme un plus bas historique !

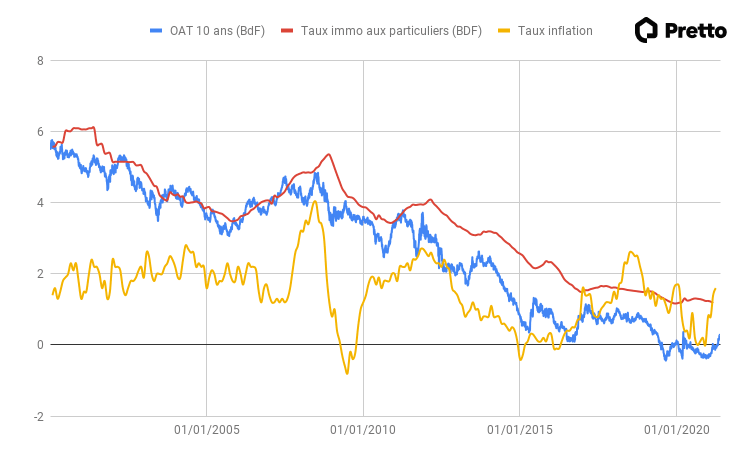

Cette baisse s'explique notamment par le niveau des OAT (Obligations Assimilables du Trésor français, titres d'emprunt obligataires émis par l'Etat pour 2 à 50 ans) qui restent à des niveaux très bas depuis 3 mois.

Le niveau d'épargne a aussi nettement augmenté en 2020, avec un taux d'épargne des ménages qui atteint 21 % en 2020 contre 15 % en 2019 selon la note de conjoncture de l'INSEE de décembre 2020 : cette forte augmentation participe à l'augmentation des disponibilités pour les banques, ce qui les pousse aussi à prêter à des taux très attractifs.

Concernant les meilleurs profils, ils profitent encore de taux inférieurs à 1 %. Pour un emprunteur seul aux revenus supérieurs à 60 00 € ou un couple à 80 000 €, il est possible d'emprunter à 0,67 % sur 15 ans, 0,85 % sur 20 ans et 1,06 % sur 25 ans !

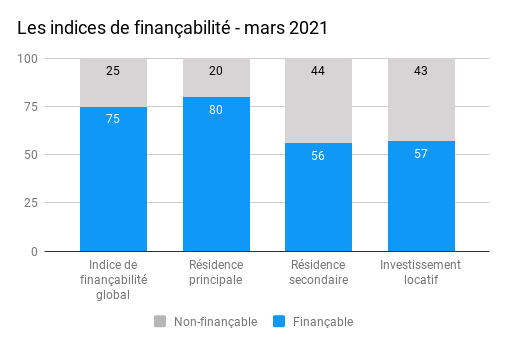

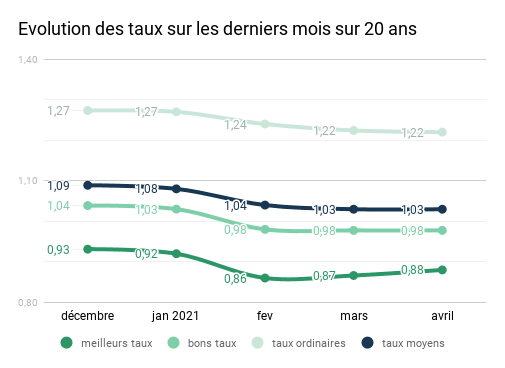

Les taux immobiliers en mars 2021

Certaines banques ont légèrement baissé leurs taux, tandis que d'autres les remontent. Mais dans l'ensemble, les taux restent stables en ce début de mois.

Sur la base des premières grilles reçues, les taux restent globalement stables. Quelques banques ont décidé d'augmenter leurs taux de 0,10 point, d'autres ont opté pour une baisse similaire, mais une majorité reste sur des niveaux inchangés. L'inflation ne présente pas encore un risque pour les taux immobiliers.

Et enfin, signe que les recommandations assouplies du HSCF sont de plus en plus appliquées par les banques, la finançabilité continue de s'améliorer !

Les premières estimations de taux moyens à partir des grilles reçues en ce début de mois sont de 0,87 % sur 15 ans, 1,04 % sur 20 ans et 1,26 % sur 25 ans.

Concernant les meilleurs profils, il est toujours possible d'emprunter à des taux très bas : 0,7 % sur 15 ans, 0,91 % sur 20 ans et 1,09 % sur 25 ans !

Un risque de remontée des taux ?

Ce maintien intervient alors que les taux d'OAT ont connu une hausse au mois de février (-0,047 % au 25/02) avant de retomber à -0,175 % au 1er mars 2021.

Ce mouvement est principalement dû à la confiance accrue des investisseurs en le redémarrage de l’économie, qui provoque un transfert des capitaux vers les marchés d’actions et donc une baisse des prix des obligations.

Si vous vous demandez si les taux pourraient remonter, à ce jour, les marchés n'anticipent pas une flambée de l'inflation sur l'année 2021, qui est de +0,9 % en janvier pour la zone euro, loin du seuil des 2 % considéré par la BCE comme un objectif.

A moyen terme, si les augmentations de l'inflation et de l'OAT France se poursuivent, les établissements bancaires pourraient refléter ces mouvements de marché par une hausse de leurs grilles de taux.

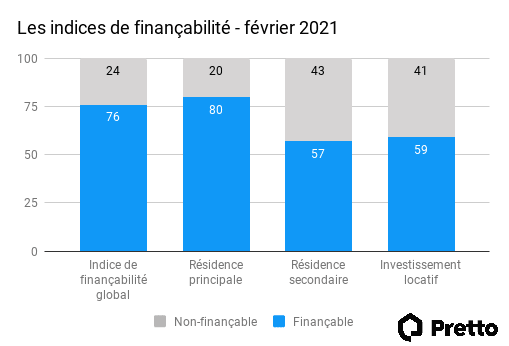

La finançabilité continue de s'améliorer

On vous le disait, l'effet des assouplissements du HCSF est de plus en plus visible sur le financement des dossiers.

Ainsi, l'indice de finançabilité des résidences principales augmente d'un point (80 points) et celui des investissements locatifs de 2 points (59 points). L'indice global, lui, se maintient à 76 points.

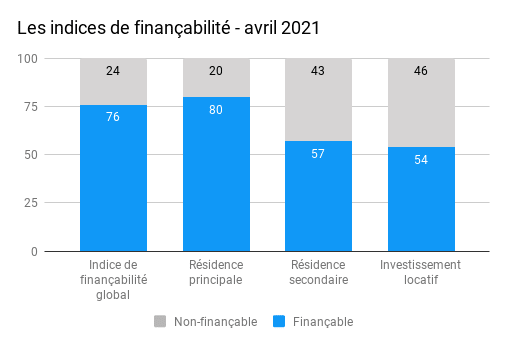

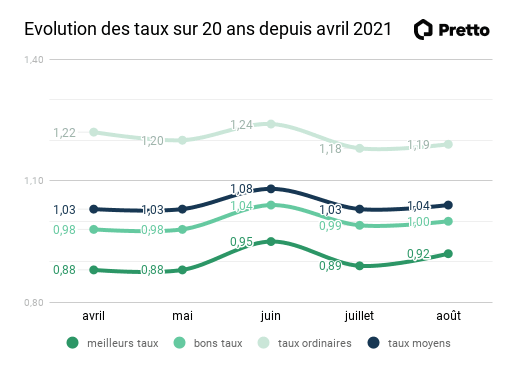

Les taux immobiliers en avril 2021

Bonne nouvelle ! Les taux immobiliers sont de nouveau à la baisse. La grande majorité des banques applique les nouvelles recommandations du HCSF. Le financement sans apport redevient une option chez plusieurs établissements.

En ce début de mois d'avril, les taux sont globalement à la baisse, bien que quelques rares banques aient décidé de remonter leur barème de 0,05 à 0,1 point. Les premières estimations de taux moyens à partir des grilles reçues sont de 0,84 % sur 15 ans, 1 % sur 20 ans et 1,22 % sur 25 ans.

Ces derniers peuvent en effet emprunter à 0,7 % sur 15 ans, 0,88 % sur 20 ans et 1,08 % sur 25 ans.

"Le taux de l'OAT a connu de légères hausses ces dernières semaines, mais il reste négatif. La BCE a assuré vouloir assurer la stabilité et la maîtrise de l'inflation. La majorité des banques ne souhaite pas freiner l'octroi de crédit et compte aussi sur le surplus d'épargne des Français pour continuer à proposer des taux attractifs."

Cette baisse des taux intervient alors que le taux d'usure pour les crédits immobiliers, qui peut être consulté sur le site de la Banque de France, est à la baisse. C'est le taux maximum auquel les banques peuvent vous prêter; il inclut le taux d'intérêt, les frais, mais aussi l'assurance-emprunteur. Les établissements bancaires se basent sur les taux pratiqués le trimestre précédent pour déterminer le nouveau seuil d'usure du trimestre.

Pour le 2ème trimestre 2021, il recule de 0,05 % sur les durées de moins de 20 ans, et de 0,07 % sur 20 ans et plus. Soit 2,52 % pour les prêts entre 10 et 20 ans et 2,6 % pour les prêts de 20 ans et plus.

Le financement sans apport toujours possible

En parallèle, preuve que les conditions actuelles sont favorables à l'emprunt, les banques détendent légèrement leurs conditions sur l'apport. Ainsi, il est possible, selon les établissements d'obtenir un prêt immobilier à 110 % ou 100 %, pour des projets de résidence principale ou d'investissement locatif.

De façon générale, vous pouvez obtenir un financement à 110 % si :

- vous avez moins de 35 ans et présentez un profil évolutif, qui permet à la banque d'anticiper une hausse des revenus,

- votre épargne résiduelle correspond aux frais, notamment dans le cadre d'un investissement locatif où mobiliser l'apport peut affecter le rendement,

- le reste à vivre est important.

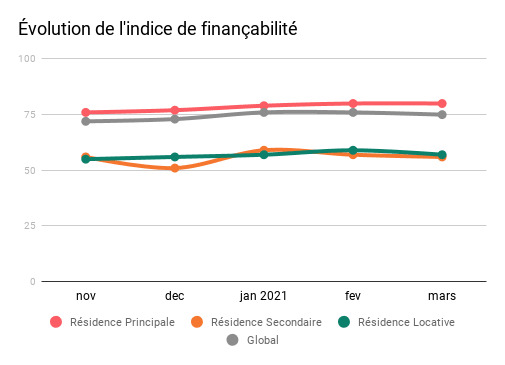

Des conditions de financement plutôt stables

Les indices de finançabilité sont en léger recul : stable pour les résidences principales, -2 points pour les investissements locatifs et -1 points pour les résidences secondaires. L'indice global est lui aussi stable, à 75 points.

Cette légère baisse peut s’expliquer par le marché très actif des demandes de prêt en mars, qui a créé d’importants délais. Certains établissements bancaires ont priorisé les demandes de résidence principale afin de gérer l'afflux de dossiers.

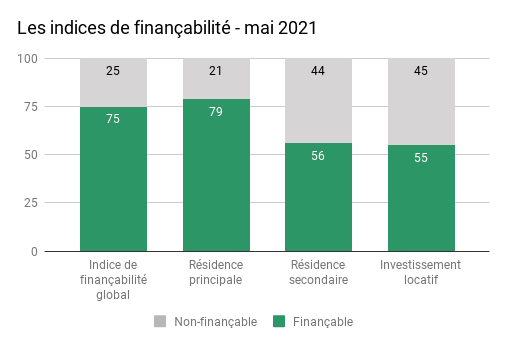

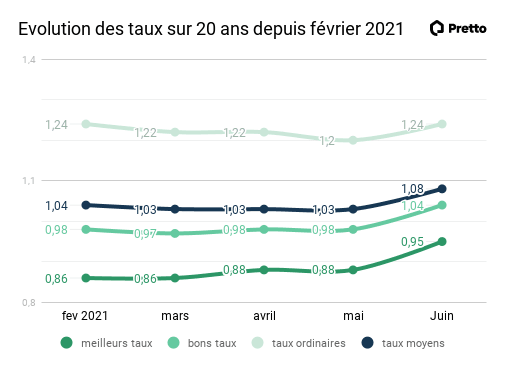

Les taux immobiliers en mai 2021

Après avoir baissé en avril 2021, les taux immobiliers sont légèrement à la hausse ce mois-ci. Une situation qui s'explique notamment par des banques parfois saturées par l'afflux de demandes.

Selon les premières grilles communiquées par les banques, les taux de mai sont en hausse. Les premières estimations des taux moyens sont de 0,89 % sur 15 ans, 1,05 % sur 20 ans et 1,28 % sur 25 ans.

Pour les meilleurs profils, les taux sont de 0,7 % sur 15 ans, 0,9 % sur 20 ans et 1,11 % sur 25 ans.

Cette hausse des barèmes fait aussi suite à une hausse du taux des Obligations Assimilables du Trésor (OAT) depuis début avril : -0,031 % au 29 avril (contre -0,17 % au 1er avril 2021).

La Banque Centrale Européenne (BCE) reste toutefois sur une politique monétaire accommodante. Elle a réaffirmé le 22 avril, que "le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt demeureront inchangés".

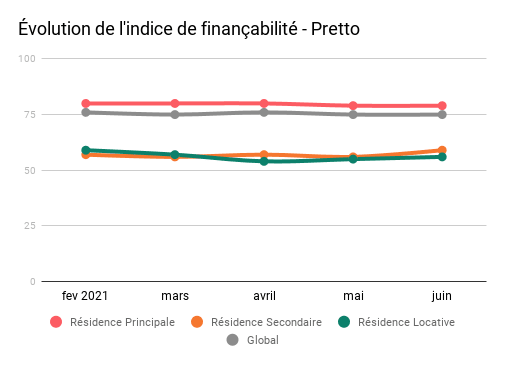

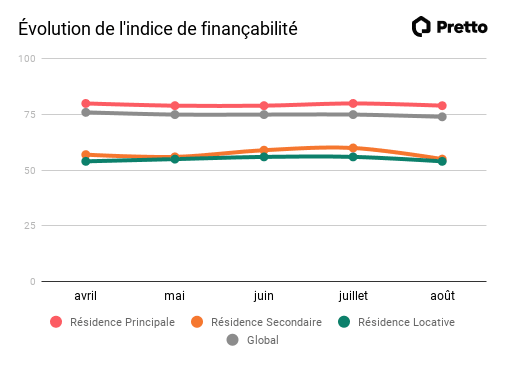

La finançabilité des résidences principales au beau fixe

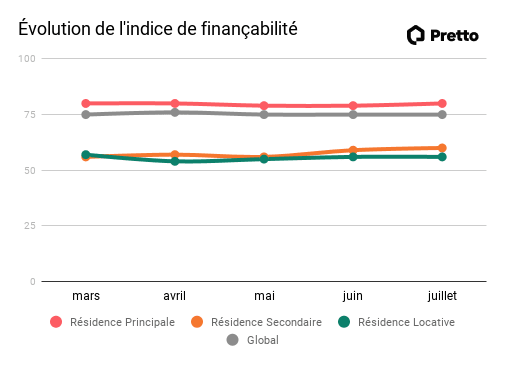

Le financement des résidences principales et secondaires est en légère amélioration (+1 point) quand celui des investissements locatifs recule de 2 points. Une légère baisse qui s'explique par les délais de traitement qui s'allongent, et des banques qui privilégient le financement des résidences principales.

Les taux immobiliers en juin 2021

Les taux continuent leur hausse. Tout comme le mois dernier, les banques ont encore d'importants volumes de demandes de financement à traiter, et l'OAT 10 ans évolue en territoire positif.

La hausse des taux se poursuit. Après une hausse d'en moyenne de 0,02 % - 0,03 % en mai dernier, les premières estimations indiquent une hausse autour de 0,02 à 0,04 %. Certaines banques ont augmenté leurs taux de 0,1 %, en particulier sur les durées les plus longues d'emprunt.

Les taux moyens sont de 0,98 % sur 15 ans, 1,11 % sur 20 ans et 1,35 % sur 25 ans. Les meilleurs profils peuvent emprunter à 0,72 % sur 15 ans, 0,91 % sur 20 ans et 1,12 % sur 25 ans.

Cette révision des taux à la hausse est aussi liée à la remontée de l'OAT 10 ans, qui a augmenté de près de 0,5 % depuis fin avril et est de nouveau positif.

Pour rappel, les Obligations Assimilables du Trésor français (OAT) sont les emprunts de l'Etat et peuvent être émis sur plusieurs durées (de 2 à 50 ans). Ils servent d'indicateurs pour suivre la tendance des taux immobiliers.

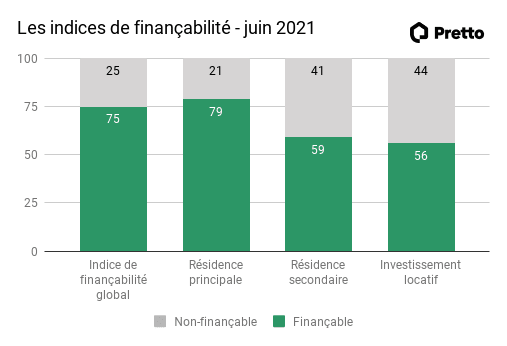

Les délais de traitement impactent la finançabilité

Le financement des résidences principales et secondaires est en très léger recul (-1 point). Une situation qui s'explique principalement par les délais de traitement qui sont plus longs du fait des perturbations du confinement et des congés : ces délais induisent des priorisations de dossiers selon les projets / profils.

Par ailleurs, la généralisation de l'application du nouveau seuil de taux d'endettement à 35 % semble finalisée. "Toutes les banques n'avaient pas encore appliqué ce taux maximum, et le dépassaient dans certains cas. Désormais, l'ensemble des établissements l'appliquent rigoureusement afin de se conformer aux exigences du HCSF."

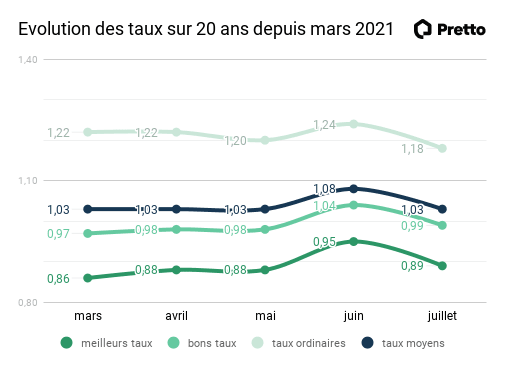

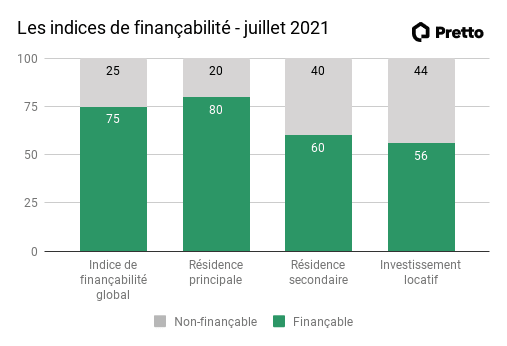

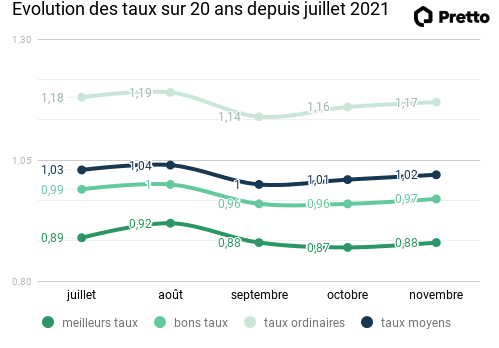

Les taux immobiliers en juillet 2021

Après deux mois de hausse consécutive, les premières grilles reçues début juillet indiquent une baisse des taux.

Après une évolution à la hausse des taux immobiliers en mai et juin dernier, les premières estimations de taux en juillet indiquent une légère baisse, entre 0,01 et 0,04 %.

Les taux moyens sont ainsi de 0,90 % sur 15 ans, 1,07 % sur 20 ans et 1,24 % sur 25 ans. Les meilleurs profils bénéficient d'une baisse globale comprise entre 0,03 % et 0,07 %. Ils peuvent emprunter à 0,73 % sur 15 ans, 0,86 % sur 20 ans et 1,06 % sur 25 ans.

En parallèle, l'OAT 10 ans reste positif, et connaît une légère hausse sur le mois de juin, pour atteindre 0,125 % au 1er juillet 2021.

Cette baisse des taux immobiliers intervient alors que le taux d'usure connaît une baisse significative : 2,44 % pour une période de 10 à 20 ans contrairement à 2,52 % en avril 2021 pour la même période. Au-delà de 20 ans, le taux est de 2,48 % comparé à 2,60 % en avril 2021. Soit un recul de 0,12 %.

"Cette baisse s'applique mécaniquement, les taux du précédent trimestre étant inférieurs aux niveaux historiques de fin 2019. Des emprunteurs, notamment les plus âgés, pourront avoir plus de difficultés à financer leur projet."

Un indice de finançabilité qui reste stable

Le financement des résidences principales reste stable. La finançabilité des investissements locatifs augmente d'un point, et celle des résidences secondaires de 3 points.

"Cette hausse est principalement due à une demande de profils parisiens à la recherche d'une résidence secondaire en régions. Ils mobilisent un budget conséquent qui leur offre de belles opportunités et facilite l'emprunt."

Les taux immobiliers en août 2021

Les congés d'été poussent une grande majorité des banques à une certaine stabilité des taux immobiliers pour le mois d'août. L'OAT 10 ans est de nouveau négatif.

En ce début de mois, les taux moyens sont de 0,88 % sur 15 ans, 1,04 % sur 20 ans et 1,23 % sur 25 ans. Les meilleurs profils peuvent emprunter à 0,75 % sur 15 ans, 0,90 % sur 20 ans et 1,08 % sur 25 ans.

En parallèle, l'OAT 10 ans (les Obligations Assimilables du Trésor) est à nouveau négatif à 0,13 %, enregistrant une baisse de -0,25 bps depuis le 1er juillet. "La BCE a confirmé sa volonté de soutenir l'économie, et les taux directeurs vont rester à leur niveau actuel. L'environnement de financement devrait donc rester favorable".

Le financement des résidences principales en légère hausse

Le financement des résidences principales connait une légère hausse d'un point, de même que la finançabilité des résidences secondaires. La baisse des taux immobiliers en juillet, qui traduisent le coût de votre crédit, a favorisé le financement** de ces projets.

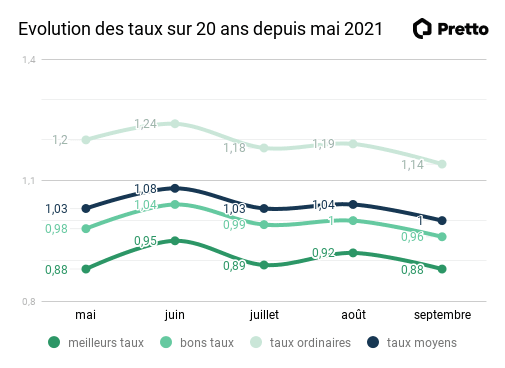

Les taux immobiliers en septembre 2021

La rentrée est arrivée et avec elle, son traditionnel lot de nouveautés, dont les taux immobiliers ! Et bonne nouvelle, ils sont à la baisse ! Une tendance qui pourrait bien accélérer une production de crédit immobilier déjà exceptionnelle au 1er semestre.

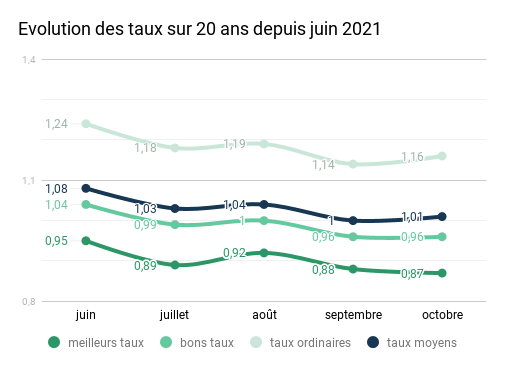

En ce mois de septembre, les banques ont choisi d'abaisser leurs taux. Sur la base des premières grilles reçues, les taux moyens sont ainsi de 0,83 % sur 15 ans, 0,98 % sur 20 ans et 1,16 % sur 25 ans. Pour les meilleurs profils, il est possible d'emprunter à moins d'un 1 % sur toutes durées : 0,69 % sur 15 ans, 0,85 % sur 20 ans et 0,99 % sur 25 ans.

Une rentrée mémorable donc ! Car ces taux moyens sont inférieurs aux niveaux historiques relevés par Crédit logement en août 2021 - soit 0,87 % sur 15 ans, 0,99 % sur 20 ans et 1,17 % sur 25 ans. De nombreuses banques ont en effet fait le choix de s'aligner sur les établissements les plus concurrentiels qui occupent le marché depuis quelques mois. Une situation favorisée par un surplus d'épargne en banque, des coûts de refinancements toujours bas et des objectifs élevés pour le dernier trimestre.

Cette baisse des taux, qui pourrait bien favoriser votre capacité d'emprunt, va de pair avec l'OAT 10 ans (les Obligations Assimilables du Trésor), toujours négatif. Et par ailleurs revenu au niveau du mois d'avril dernier (-0,021 %), période où les taux étaient proches des plus bas historiques.

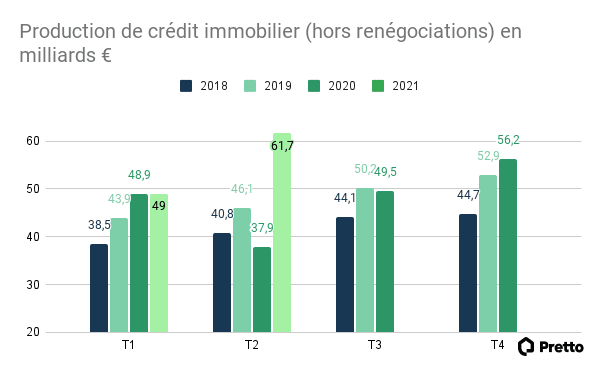

Vers une production de crédit immobilier inédite en 2021 ?

Cette période de taux bas devrait encore favoriser la production de crédit. Mesurée par la Banque de France, elle permet de suivre les encours des nouveaux crédits immobiliers sur une base mensuelle.

Au 1er semestre 2021, la production de crédit a atteint un niveau record avec 110,7 milliards d'euros (hors renégociations), soit une augmentation de 27 % par rapport au 1er semestre 2020.

C'est aussi +22 % comparé à la même période en 2019, année record pour le marché immobilier. La hausse s'est poursuivie en juillet 2021, avec 20,4 milliards d'euros, "historiquement la plus importante pour un mois de juillet" pour la Banque de France (13,6 milliards en juillet 2020 et 17,4 milliards en juillet 2019).

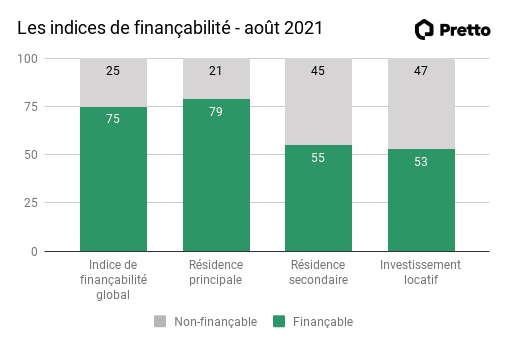

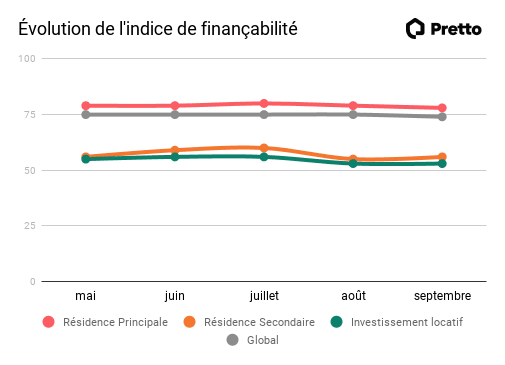

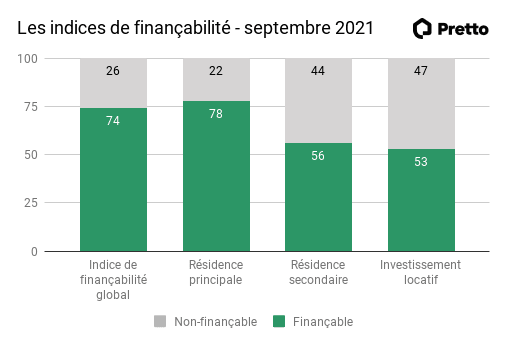

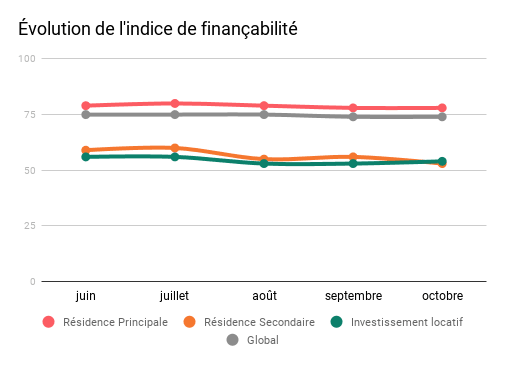

L'indice de finançabilité reste stable

La finançabilité des emprunteurs reste stable, en particulier sur les demandes de financement de résidences principales. Cependant, les résidences secondaires connaissent une forte chute de 5 points ainsi que l'investissement locatif de 2 points.

Les taux immobiliers en octobre 2021

Qui dit nouveau mois, dit nouveaux taux immobiliers. Et les voilà qui continuent de baisser. Octobre, c'est aussi le dernier mois pour obtenir son prêt à taux zéro !

Selon les premières grilles des banques, les taux connaissent une légère baisse par rapport au mois de septembre. Notre estimation des taux moyens en ce mois d'octobre est de 0,83 % sur 15 ans, 0,99 % sur 20 ans et 1,15 % sur 25 ans. Les meilleurs profils peuvent emprunter à 0,70 % sur 15 ans, 0,87 % sur 20 ans et 1 % sur 25 ans.

Cette légère baisse des taux reste décorrélée de l'OAT 10 ans (Obligations Assimilables du Trésor), qui évolue en territoire positif à +0,131% le 05/10. Bien que l'inflation dans la zone euro soit à 3%, la Banque Centrale Européenne a affirmé continuer son plan de rachat d'actifs jusqu'au T2 2022.

Le taux d'usure, possible frein au financement

Ce contexte de taux bas continue d'assurer des conditions d'emprunt favorables aux potentiels acheteurs. Le mois d'octobre devrait donc participer au record de la production de crédit immobilier déjà observé cette année. A ce titre, les derniers chiffres de la Banque de France sur la production de crédit en août attestent d'un niveau "grandement supérieur à la moyenne mensuelle sur les cinq années précédentes" (23,7 milliards d'euros).

C'est aussi, en banque, le dernier mois pour obtenir un prêt à taux zéro (PTZ), dédié aux primo-accédants, aux conditions de 2021. C'est-à-dire calculé sur les revenus N-2 (2019). Dans le cas contraire, il faudra attendre le 1er janvier 2022 pour obtenir un PTZ aux nouvelles conditions (basé sur les revenus de l'année écoulée).

Possible frein au dynamisme ambiant cependant : le taux d'usure, qui connaît une baisse importante depuis le début de l'année 2021 : baisse de 18 points de base pour les prêts entre 10 et 20 ans, et de 0,26% pour les prêts de 20 ans et plus. Il est donc aujourd'hui de 2,39% pour les prêts à taux fixe entre 10 et 20 ans, et de 2,41% au-delà de 20 ans.

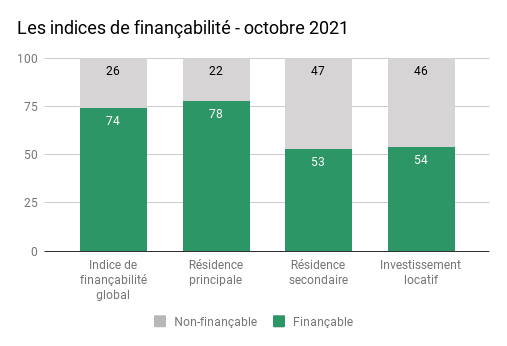

Léger recul de la finançabilité

La finançabilité des emprunteurs reste stable sur les différents projets analysés par Pretto (résidence principale, résidence secondaire et investissement locatif). Cependant, l'indice global de finançabilité perd un point, passant de 75 à 74 points.

Les taux immobiliers en novembre 2021

Après des mois de taux en baisse, les banques ont décidé de remonter leurs taux immobiliers. La raison : le contexte économique, notamment la forte inflation.

Alors que la fin d'année approche, les taux immobiliers connaissent leur première hausse depuis le début de l'été.

Selon nos premières estimations, ils sont en moyenne de 0,91 % sur 15 ans, 1,06 % sur 20 ans et 1,23 % sur 25 ans pour le mois de novembre. Pour les meilleurs profils, c'est 0,77 % sur 15 ans, 0,93% sur 20 ans et 1,08% sur 25 ans.

Et si vous vous intéressez aux détails des taux par tranche de revenus, voici un petit tableau avec quelques informations :

Taux en novembre 2021 | Profil O-40k€ | Profil 40-80k€ | Profil >80k€ |

|---|---|---|---|

sur 15 ans | 1,07 % | 0,86% | 0,77% |

sur 20 ans | 1,21 % | 1,02% | 0,93% |

sur 25 ans | 1,41 % | 1,18% | 1,08% |

En cette fin d'année 2021 exceptionnelle au regard de la production de crédit, cette hausse intervient alors que les OAT 10 ans (Obligations Assimilables du Trésor) sont repassées en territoire positif depuis début septembre.

Des conditions de financement encore très favorables en 2022

En parallèle, l'ensemble des banques suit désormais scrupuleusement les recommandations du HCSF bientôt contraignantes (au 1er janvier 2022).

Si obtenir un financement au-delà de 35% reste encore possible, la marge de manœuvre des banques à hauteur de 20% est fortement réduite en cette fin d'année.

"De rares opportunités existent encore toutefois pour de très beaux profils, généralement jeunes. Faut-il encore qu'ils soient avancés dans leur projet s'ils espèrent conclure avant le 31 décembre".

Bien que la situation économique soit légèrement tendue en cette fin d'année, les banques se veulent très positives pour 2022.

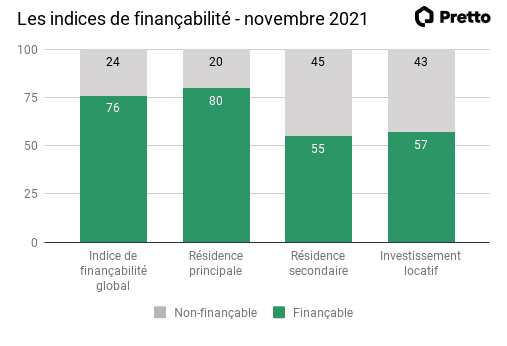

La finançabilité reste stable

L'indice global de finançabilité des emprunteurs reste stable à 74 points, ainsi que celui des résidences principales (78 points). L'indice de l'investissement locatif connaît une hausse d'1 point. En revanche, le financement des résidences secondaires recule de 3 points : les banques privilégient les dossiers de résidence principale en cette fin d'année.

Les taux immobiliers en décembre 2021

Après une première hausse des taux immobiliers en novembre dernier, leur remontée se poursuit. En cause : une partie des banques n'avait pas revu leurs grilles le mois dernier.

Selon les premières grilles des banques reçues, les taux moyens sont estimés à 0,89% sur 15 ans, 1,04% sur 20 ans et 1,19% sur 25 ans. Du côté des meilleurs profils, les conditions d'emprunt sont encore très favorables : les opportunités inférieures à 1% existent encore ! Pour eux, les taux sont de 0,76 % sur 15 ans, 0,90% sur 20 ans et 1,04% sur 25 ans.

Bien que proche de 0%, l'OAT continue d'être positif et ne cesse de fluctuer. Les marchés financiers s'inquiètent des risques sur l'économie, qui pourrait pâtir de la 5ème vague et de l'inflation. Les liquidités en banques ont aussi reculé : la décollecte du livret A a atteint plus de 2,80 milliards d’euros en octobre dernier.

Taux en novembre 2021 | Profil O-40k€ | Profil 40-80k€ | Profil >80k€ |

|---|---|---|---|

sur 15 ans | 1,05 % | 0,85% | 0,76% |

sur 20 ans | 1,20 % | 0,99% | 0,90% |

sur 25 ans | 1,39 % | 1,14% | 1,04% |

Estimation par tranche de revenus

HCSF : les banques en ordre de marche pour le 1er janvier 2022

Dès le 1er janvier 2022, vous le savez, les recommandations du HCSF seront contraignantes, avec des sanctions pour les banques qui ne les respecteraient pas. Afin d'éviter tout écart, les acteurs bancaires ont mis en place des outils de suivi.

Dans ce contexte de fin d'année, les délais se rallongent. Les emprunteurs doivent donc anticiper, en prenant garde à négocier leurs conditions suspensives jusqu'à 60 jours. C'est aussi le moment de bien préparer son dossier de prêt(éviter les découverts, rembourser les prêts en cours ou encore épargner).

La capacité de financement de tous les projets en hausse

En novembre, les banques ont mobilisé leur capacité de financement. Conséquence, le financement des résidences principales et secondaires gagne 2 points. L'indice de finançabilité de l'investissement continue de se redresser, avec un bond de 3 points.

Mis à jour le 26 juin 2025

4 articles pour approfondir

Les taux immobiliers en Auvergne-Rhône-Alpes en Mars 2026

Découvrez et comparez les meilleurs taux immobiliers en Auvergne-Rhone-Alpes.

Les taux immobiliers en Ile de France en Mars 2026

Découvrez et comparez les meilleurs taux immobiliers en Ile de France.

Qu’est-ce que le TAEG et pourquoi est-il important pour mon crédit immobilier ?

Pour savoir combien coûte votre crédit immobilier, regardez le TAEG. On vous explique à quoi il correspond pourquoi il est important de le connaître.