Meilleur taux de crédit immobilier en Avril 2026

Mis à jour le 21 avril 2026 – Vos revenus sont le principal facteur qui fait varier le taux d’intérêt.

Taux du marché observés par Pretto.

L'analyse des taux immobiliers en avril 2026

En avril, les taux de crédit immobilier reculent légèrement : 3,30% sur 15 ans, 3,41% sur 20 ans et 3,52% sur 25 ans.

Malgré la flambée du cours de l'OAT 10 ans (passé de 3,2% à 3,8% en un mois), les banques maintiennent le cap et n'augmentent que légèrement leur taux de crédit immobilier : +0,10 point en moyenne.

Le crédit immobilier demeure plus que jamais pour elles un produit d'appel dans leur quête de nouveaux clients.

Le taux d'usure est réévalué à 5,19% pour les crédits sur 20 ans et plus au 1er avril, ce qui laisse une marge aux banques et éloigne pour l'heure tout risque de blocage.

Notre conseil du mois

Les tensions géopolitiques actuelles n'entament pas l'appétit des banques. Les taux demeurent relativement stables, mais l'avenir demeure incertain. Si on ne prédit pas de flambée des taux chez Pretto, on penche tout de même pour un mouvement haussier progressif.

Si vous avez un projet d'achat en tête et que les signaux sont au vert (situation professionnelle stable, apport disponible, gestion des comptes saines), n'hésitez pas à faire une simulation pour en savoir plus sur votre capacité d'emprunt - à affiner avec un courtier expert du financement - pour profiter des meilleures conditions actuelles.

Projet d'achat immobilier : l'influence des taux régionaux

En fonction de votre projet immobilier, et notamment de sa localisation, votre taux d'intérêt ne sera pas le même. En effet, les politiques des banques varient d'une région à l'autre, et les banques régionales et locales bénéficient de plus d'autonomie dans leur politique commerciale que les banques nationales.

| Régions | Meilleurs taux | Taux ordinaires |

|---|---|---|

| 1. Auvergne-Rhône-Alpes | 3,11 % | 3,44 % |

| 2. Bourgogne-Franche-Comté | 3,11 % | 3,44 % |

| 3. Bretagne | 3,08 % | 3,43 % |

| 4. Centre-Val de Loire | 3,15 % | 3,50 % |

| 5. Corse | 3,08 % | 3,36 % |

| 6. Grand Est | 3,15 % | 3,50 % |

| 7. Hauts-de-France | 3,15 % | 3,50 % |

| 8. Île-de-France | 2,90 % | 3,41 % |

| 9. Normandie | 3,15 % | 3,48 % |

| 10. Nouvelle-Aquitaine | 3,10 % | 3,40 % |

| 11. Occitanie | 3,15 % | 3,50 % |

| 12. Pays de la Loire | 3,10 % | 3,50 % |

| 13. Provence-Alpes-Côte d'Azur | 3,15 % | 3,50 % |

Nous n'avons actuellement pas assez de données concernant la Corse et les DOM-TOM.

Profil emprunteur : qui peut obtenir le meilleur taux immobilier ?

Les banques ont leur préférence et certains profils tirent mieux leur épingle du jeu, avec à la clé un taux immobilier plus bas. Alors, qui peut décrocher le meilleur taux en 2026 ? En Avril, les primo-accédants (ceux qui cherchent à devenir propriétaires de leur résidence principale) sont recherchés, avec des offres préférentielles.

| Revenus | Meilleur taux | Bon taux | Taux ordinaire |

|---|---|---|---|

| < 39k € | 3,19 % | 3,40 % | 3,50 % |

| 40k - 79k € | 3,10 % | 3,40 % | 3,50 % |

| 80k - 119k € | 3,08 % | 3,25 % | 3,35 % |

| > 120k € | 3,08 % | 3,25 % | 3,35 % |

Le taux immobilier, comment ça marche ?

Quand on parle prêt immobilier, le mot "taux" revient systématiquement. Et pour cause : c’est l’un des rares indicateurs faciles à comparer.

Mais quel taux au juste ? Celui affiché sur votre offre ou sur les simulateurs est généralement le taux nominal. C’est ce pourcentage qui détermine le montant des intérêts à rembourser à votre banque, en plus du capital prêté. Plus ce taux d’intérêt est élevé, plus le coût total du crédit augmente.

Lorsque vous contractez un prêt immobilier, vous vous engagez à rembourser chaque mois à la fois le capital (soit le montant que vous avez emprunté) et les intérêts (à quoi s’ajoute l’assurance de prêt, dont on vous explique le fonctionnement ici).

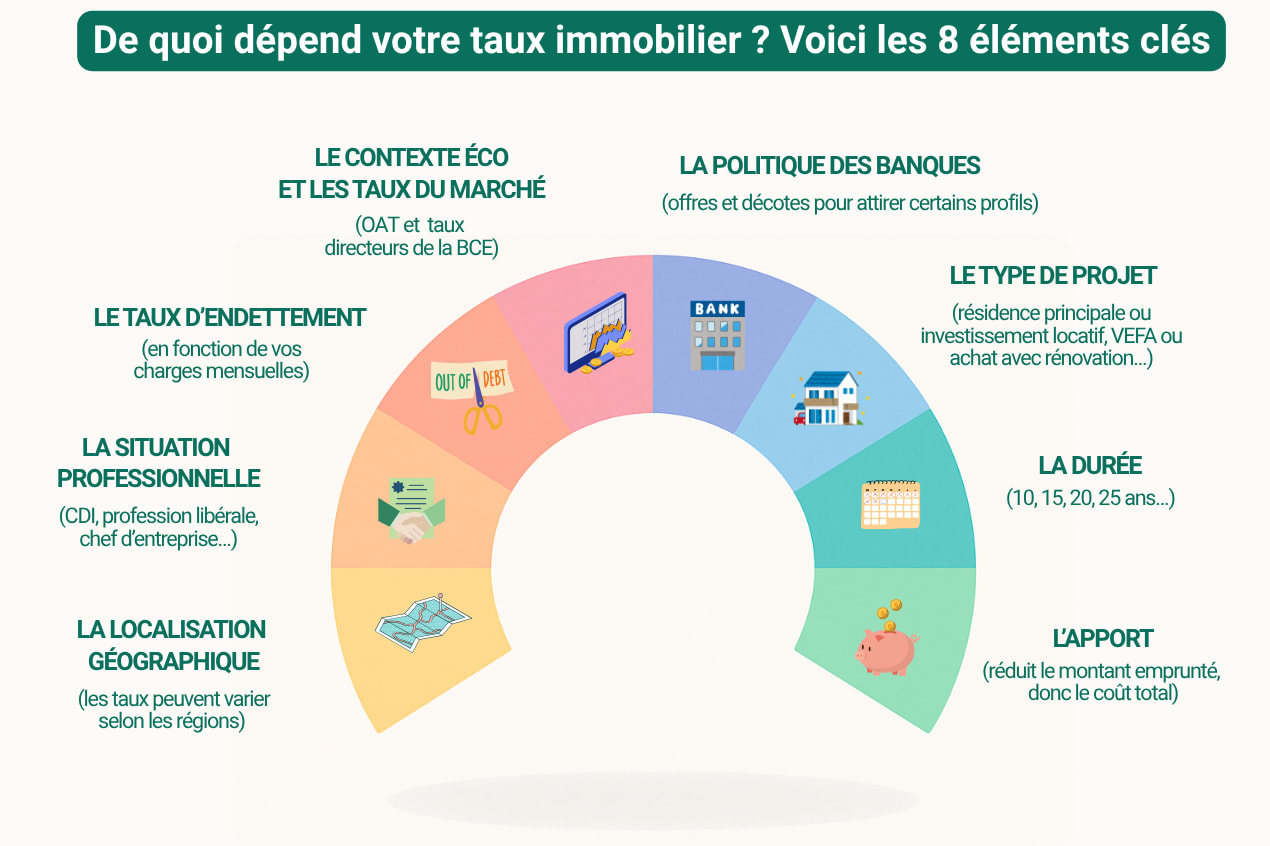

Comment obtenir le meilleur taux de prêt immobilier ?

Le taux immobilier, c’est d’abord une question de profil. En effet, selon votre situation professionnelle, vos revenus et votre apport (mais aussi la durée de crédit), la banque vous proposera un taux d’emprunt immobilier qui veut varier sensiblement. Alors, sur quels critères jouer pour négocier le meilleur taux immobilier ?

Source : Pretto

Votre profil financier

Pour fixer votre taux d’intérêt immobilier, la banque évalue le risque qu’elle prend à vous prêter de l’argent, en analysant dans le détail votre profil :

- Stabilité professionnelle : CDI, fonction publique, ancienneté sont rassurants.

- Revenus : plus ils sont élevés et réguliers, mieux c’est.

- Taux d’endettement : restez sous les 35 % assurance incluse (sauf si votre profil vous permet de rentrer dans le quota de dérogation des banques - notamment si vous avez un très important reste à vivre).

- Apport personnel : au moins 10 %, mais un plus gros apport rassurera d’autant plus la banque sur votre capacité à épargner (et à rembourser), qui sera plus encline à vous proposer un meilleur taux.

La solidité de votre projet immobilier

Le type de projet influe aussi sur le taux :

- Achat de résidence principale en zone tendue = projet priorisé.

- Investissement locatif avec revenus locatifs anticipés = plus risqué, donc taux de crédit immobilier souvent plus élevé, et la banque fera très attention au taux d’endettement.

- Achat dans le neuf : avec le PTZ élargi (valable jusqu’au 31 décembre 2027), l’achat d’un appartement ou d’une maison (ou la construction en VEFA) sont favorisés pour les primo-accédants (l’expression qui désigne ceux qui achètent pour la première fois) qui souhaitent acheter leur résidence principale. Une partie (jusqu’à 50%, selon vos revenus) du montant de l’emprunt peut bénéficier d’un taux zéro, ce qui allège considérablement le coût du crédit et diminue le taux obtenu.

Les contreparties envers la banque

Les banques sont des commerçants. Plus vous leur êtes "rentable", plus elles sont enclines à faire un geste sur le taux immobilier. Ainsi, voilà le genre de contreparties fréquemment demandées :

- la domiciliation des revenus dans leur établissement

- la souscription à des produits complémentaires : assurance (de prêt, habitation ou assurance vie), carte, livret…

Jouer sur la durée de crédit pour décrocher un meilleur taux de crédit immobilier

La banque tient compte de la durée sur laquelle va s’étaler le prêt pour fixer le taux d’emprunt immobilier qu’elle va vous proposer. Un crédit sur une durée plus courte l’engageant moins, elle sera plus encline à proposer un taux d’intérêt bas. Ainsi en Avril 2026, les taux immobiliers actuels se situent à 3,30% pour un prêt sur 15 ans, contre 3,41% sur 20 ans et 3,52% sur 25 ans.

Avantage : en raccourcissant la durée du prêt, vous paierez mécaniquement moins d’intérêts. Revers de la pièce, vos mensualités de crédit seront plus élevées, et il faut être en mesure de les rembourser en conservant un reste à vivre suffisant et en respectant le taux maximum d’endettement. Bref, ce n’est pas donné à tout le monde mais cela vous permet à coup sûr de négocier un meilleur taux.

Augmenter votre apport

Au-delà du fait qu’un apport conséquent rassure la banque à la fois sur votre capacité à épargner et à rembourser, injecter plus de fonds peut mécaniquement réduire le montant emprunté. Cela pourrait dès lors vous permettre d’opter pour un prêt plus court, qui vous reviendra moins cher en termes de coût, et vous permettra de négocier un meilleur taux.

Trouver le bon taux immobilier, c’est surtout trouver la bonne offre

Comparer les taux d’emprunt immobilier est une étape indispensable, mais ce n’est qu’une partie de l’équation. Et c’est souvent ce que met en lumière un courtier.

Car une offre de crédit ne se limite pas à un chiffre : assurance, modularité du prêt, frais annexes ou conditions de remboursement anticipé peuvent aussi faire varier considérablement le coût total.

Surtout, une "bonne" offre est celle qui correspond vraiment à votre projet, à votre rythme de vie, et à vos priorités.

Ce que vous pouvez vraiment négocier (et qui peut faire la différence) :

- le taux nominal

- l’assurance emprunteur (qui peut doubler le coût du crédit, si elle est mal choisie et pas suffisamment adaptée)

- les frais de remboursement anticipé (IRA)

- les options de flexibilité du prêt : pause, modulation, remboursement partiel, etc.

Tableau comparatif : ce qu’on peut vraiment négocier

Élément | Négociable ? | Impact potentiel |

|---|---|---|

Taux d’intérêt | Oui | Élevé |

Assurance emprunteur | Oui | Très élevé |

Frais de dossier | Oui | Moyen |

IRA | Oui | Moyen |

Modularité | Oui | Confort |

Frais de garantie | Non | Non |

En optimisant tous ces leviers, il est possible de gagner bien plus qu’avec un taux immobilier inférieur de 0,10 %.

FAQ

Comment obtenir le meilleur taux immobilier ?

Pour obtenir le meilleur taux de crédit, il est essentiel de présenter un dossier bien ficelé et de rassurer les banques quant au faible risque qu’elles prendront à vous prêter de l’argent (en privilégiant une durée courte, en optimisant votre apport et en conservant un endettement inférieur à 35%). Il faut également que votre dossier présente pour elle un intérêt commercial. Vous devrez donc être en mesure de leur offrir des contreparties, essentiellement concentrées autour de la domiciliation de vos revenus et de la souscription de produits annexes.

Quelle banque propose le meilleur taux de crédit immobilier ?

Chaque banque à ses propres appétences en termes de typologie de clients et de projets. Et afin de ventiler au mieux leurs portefeuilles, ces appétences changent au gré des saisons et des régions ! Sans une parfaite connaissance du marché en temps réel, il est donc impossible de définir la banque qui pourra vous proposer le meilleur taux. Nous serions donc heureux de faire prochainement votre connaissance afin de vous orienter au mieux.

Quels sont les taux immobiliers aujourd'hui ?

En Avril 2026, les taux d’intérêts se situent en moyenne à 3,30 % sur 15 ans, 3,41 % sur 20 ans, 3,52 % sur 25 ans. Attention, ces taux d’emprunt immobilier varient sensiblement selon la nature du projet, votre profil, vos revenus etc.

Mis à jour le 8 avril 2026

4 articles pour approndir

Les taux immobiliers en Auvergne-Rhône-Alpes en Avril 2026

Découvrez et comparez les meilleurs taux immobiliers en Auvergne-Rhone-Alpes.

Les taux immobiliers en Ile de France en Avril 2026

Découvrez et comparez les meilleurs taux immobiliers en Ile de France.

Qu’est-ce que le TAEG et pourquoi est-il important pour mon crédit immobilier ?

Pour savoir combien coûte votre crédit immobilier, regardez le TAEG. On vous explique à quoi il correspond pourquoi il est important de le connaître.

Le calcul des intérêts : découvrez le coût de votre crédit

Le calcul des intérêts de votre prêt immobilier est complexe : il y a plusieurs critères à prendre en compte qui ne dépendent pas seulement de vous !Tout savoir sur les taux

Quelles régions offrent les meilleurs taux immobiliers en avril 2026 ?

La stabilisation des taux était trop belle pour durer ? Après une parenthèse plus calme en mars, ils repartent légèrement à la hausse en avril 2026 (entre +0,10 à +0,12 point selon les durées). Mais derrière cette tendance nationale, la réalité est cependant plus nuancée dans certaines régions de France. On fait le poinTaux immobilier en avril 2026 : combien emprunter selon la durée du crédit ?

Taux immobiliers en avril 2026 : une stabilité… sous haute tension

Malgré les tensions sur la scène internationale, les taux immobiliers demeurent stables. Découvrez les taux immobiliers pour avril 2026.

Taux immobilier : dans quelles régions sont-ils les plus bas en mars 2026 ?

Après un début d’année marqué par quelques ajustements, les taux immobiliers reculent légèrement en ce mois de mars.

Taux immobilier : combien emprunter en mars 2026 selon la durée du prêt ?

Après un début d’année marqué par quelques ajustements, les taux immobiliers reculent légèrement en ce mois de mars. Une évolution modérée, mais qui peut améliorer la capacité d’emprunt de certains acheteurs, selon la durée de prêt choisie. On fait les calculs.Taux immobiliers en mars 2026 : les taux de crédit reculent légèrement selon les profils

Des banques toujours en mode conquête, des taux qui s'ajustent selon les profils : notre analyse des taux de crédit immobilier en mars 2026.

Taux immobilier : dans quelle région avoir le meilleur taux en février 2026 ?

Si les taux immobiliers poursuivent leur petite remontée en février 2026, pas de quoi affoler les compteurs. Côté région, les taux n’évoluent pas de la même manière et certaines tirent leur épingle du jeu ce mois-ci comme la Bourgogne-Franche-Comté, l’Île-de-France ou la Nouvelle-Aquitaine.