Combien emprunter avec un salaire de 2500 euros en 2026 ?

Estimez en 3 minutes votre capacité d'emprunt gratuitement.

Après mûre réflexion, vous voilà fin prêt à sauter le pas et à devenir propriétaire. Mais avec un salaire de 2 500 € par mois, combien pouvez-vous réellement emprunter pour concrétiser ce rêve ? En Juillet 2026, environ 122 000 € sur 15 ans, 149 0000 € sur 20 ans ou 173 000 € sur 25 ans, avec des mensualités limitées à 875 €. Entrons dans les détails.

Quel est le taux d’endettement maximum pour un salaire de 2500€ par mois?

Si la notion de taux d’endettement revient souvent, c’est parce qu’en 2021, le Haut Conseil de Stabilité Financière (HCSF) a recommandé que vos dettes ne dépassent pas 35 % de vos revenus nets. Depuis 2022, cette mesure est donc appliquée par les banques pour éviter le surendettement.

Si vous gagnez 2 500 € nets par mois et que vous n’avez aucun autre crédit en cours, vous pouvez rembourser 875 € maximum par mois de crédit.

Mais que se passe-t-il si le bien de vos rêves nécessite des mensualités plus élevées ? Vous avez plusieurs options :

- augmenter la durée du crédit, vos mensualités seront plus basses. Mais attention, le coût total de votre prêt sera plus élevé,

- augmenter votre apport pour réduire le montant emprunté.

Alors, combien peut-on emprunter quand on gagne 2 500 € par mois ?

Durée de l’emprunt | Taux d’intérêt moyen sur la durée | Montant maximum |

|---|---|---|

15 ans | 3,50% | 122 398 € |

20 ans | 3,58% | 149 808 € |

25 ans | 3,59% | 173 108 € |

*Taux observés en Juillet 2026 pour les profils avec moins de 40 000 € de revenus annuels. Sans apport et sans assurance.

Notez que ces chiffres sont basés sur des paramètres standard. Pour obtenir une estimation plus précise selon votre situation personnelle, n'hésitez pas à effectuer une simulation gratuite.

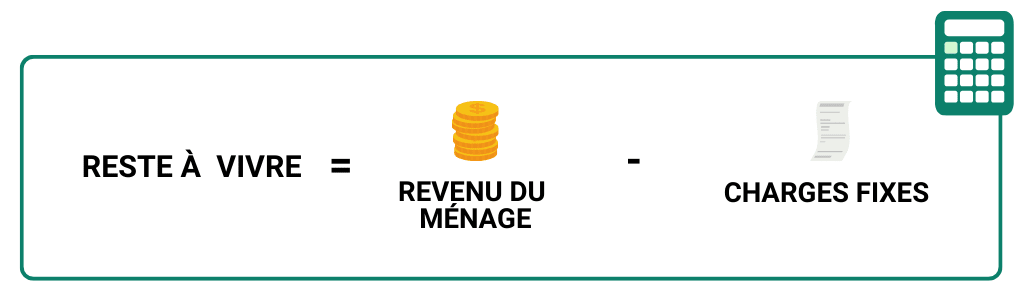

Pourquoi le reste à vivre est important ?

Le reste à vivre, c'est le montant qui vous reste une fois que votre mensualité de crédit et vos charges sont payées. C’est un point aussi important pour vous, car personne ne souhaite se retrouver à manger des pâtes tous les jours jusqu'à la fin de son crédit, mais aussi pour la banque.

Même si vous envisagez d'emprunter au maximum, assurez-vous de conserver un reste à vivre suffisant pour faire face à toutes ces dépenses. En général, le montant estimé du reste à vivre par adulte dans le foyer est compris entre 700 et 1 000 €. Pour les parents, il faut compter entre 300 et 500 € par enfant.

Exemple

Paul est père au foyer et gagne 2 500 € de revenus mensuels. Pour acheter sa résidence principale, il rembourse 650 € de crédit, auxquels s’ajoutent 850 € de charges.

Il lui reste donc 1 000 € pour vivre chaque mois, un reste à vivre considéré comme confortable par les banques.

Comment calculer votre reste à vivre ?

Questions fréquentes sur la capacité d’emprunt

Oui, dans certains cas exceptionnels. Si vous avez des revenus élevés, un reste à vivre confortable ou un apport important, certaines banques peuvent accepter une dérogation jusqu'à 38%. Mais ce n’est pas systématique.

Vous avez plusieurs possibilités : augmenter votre apport personnel, grâce à un don familial par exemple, ou réduire vos autres crédits en cours.

C'est un critère systématiquement vérifié par les banques pour s'assurer que vous pourrez vivre décemment après le paiement de votre mensualité.

Pour rester dans un taux d’endettement de 35 %, votre mensualité maximale s’élève à 805 € par mois. En Juillet 2026, cela vous permettrait d’emprunter :

- 112 606 € sur 15 ans avec un taux de 3,50%,

- 137 824 € sur 20 ans avec un taux de 3,58%,

- 159 260 € sur 25 ans avec un taux de 3,59%.

*Taux observés en Juillet 2026 par Pretto. Calcul réalisé sans tenir compte d’un éventuel apport ni de l’assurance.

Vous avez envie de connaître votre propre capacité d'emprunt → /simulation-pret-immobilier/capacite-demprunt/ avec vos revenus ? Faites le test !

4 articles pour approfondir

Simuler son emprunt avec le tableau d'amortissement Excel

Calculez vos mensualités avec notre tableau d'amortissement au format excel. Téléchargez-le, modifiez-le et obtenez vos mensualités !

Simulez le remboursement anticipé de votre prêt immobilier : à quels frais ?

Le remboursement anticipé de votre prêt immobilier est possible de manière partielle ou totale, mais cela peut entraîner des frais, appelés IRA. Simulez votre remboursement anticipé afin de comprendre si cela est intéressant pour votre situation.

Taux d'endettement maximum 2026 : peut-on dépasser les 35 % ?

Comment est calculé le taux d'endettement et quel pourcentage ne pas dépasser ? On vous explique tout.