Comment se porte le marché immobilier en 2021 ?

Après une année 2020 difficile, que dire de l’état du marché immobilier en 2021 ? Porté par des taux très bas et l’assouplissement des règles d’accès au prêt décidé par le Haut conseil de stabilité financière (HCSF), Plus de 60 000 ménages ont ainsi retrouvé l'accès au prêt, et le million de transactions dans l'ancien a été atteint On vous explique les grandes tendances de cette année record.

Après une année 2020 difficile, de l’avis de tous les professionnels, 2021 débute avec un net changement en ce qui concerne les règles d’octroi des crédits immobiliers. Ainsi, le Haut conseil de stabilité financière décide de faire passer le taux d’endettement maximum de 33 à 35 %. Deux petits pourcents en plus qui ont un impact direct sur le projet d’achat de beaucoup. La preuve, selon les calculs conduits par Pretto cette année-là, ce changement de règle du jeu a permis à ⅔ des ménages exclus en 2020 du crédit immobilier de pouvoir y prétendre.

Cet assouplissement a sans conteste eu un effet dynamisant sur le marché immobilier en 2021. Cette année-là, la production de crédit bat des records dès le 1er semestre. Une relance d’autant plus marquante qu’elle fait suite à des années de ralentissement causé par le Covid.

Les nouvelles tendances d’achat sur le marché immobilier en 2021

Le Covid n’a d’ailleurs pas seulement freiné durant un temps le nombre de transactions immobilières. Il a également modifié les critères de recherche des acheteurs. Le boom du télétravail post-confinement a en effet donné des envies de vert et d’espace à des milliers de citadins. Une tendance qui profite directement aux grandes villes de province. On souhaite acheter plus loin et plus grand. Un mouvement porté par des taux immobiliers très bas (les taux moyens sont alors inférieurs à 1%). Néanmoins, on observe une augmentation de la durée des crédits (de 21 ans en 2020, elle atteint presque 22 ans en 2021) et de l’apport.

Malgré des conditions de crédit qui restent très avantageuses pour les candidats au prêt, se pose toujours l’habituelle question : acheter maintenant ou attendre ? Il faut dire que le marché immobilier 2021 voit les prix des biens continuer leur ascension dans les quatre coins de France.

S’il y a bien une donnée qui ne change pas en revanche sur le marché immobilier en 2021, c’est la saisonnalité. Comme chaque année, la période estivale correspond à un petit ralentissement, notamment dû à la pause estivale des banques au mois d’août. Mais pas de quoi remettre pour autant son projet d’achat à plus tard ! Cette période est bénéfique pour réexaminer son projet et ses critères, et pourquoi pas l’affiner.

Focus août 2021 : Des bas taux cet été, des délais allongés et des pièges à éviter

Des opportunités à saisir en immobilier pendant l’été

Depuis plusieurs mois, la période est ultra favorable aux emprunteurs. En effet, les taux sont historiquement bas. Globalement c’est une période extrêmement intéressante pour votre investissement immobilier.

Pretto estime le taux moyen d’un emprunt sur 20 ans à environ 0.90 %.

Même si vous ne pensez pas à vous lancer dès maintenant, il pourrait être judicieux de mûrir votre réflexion pour vous lancer à la rentrée.

La période estivale peut aussi s’avérer être une période pleine d’opportunités pour votre projet d’achat immobilier. On vous dit tout.

Une période globalement plus calme sur le marché immobilier

Les banques sont donc au ralenti pendant la période. Mais, c’est bel et bien tous les secteurs qui peuvent être touchés. Les agences peuvent également marquer une pause et cela pourrait ralentir vos recherches de bien immobilier.

Continuez votre veille si vous n’avez pas encore trouvé la perle

Continuez votre veille et vos recherches si vous êtes toujours en train d’attendre la perle rare pour votre projet.

Pretto Search, notre agrégateur d'offres immobilières vous permet de recevoir des notifications en temps réel des biens qui peuvent vous intéresser en fonction de votre budget L’application met à votre disposition toutes les offres qui vous concernent.

Possibilité de démarches rapides avec les agences ouvertes ou des particuliers réactifs

Si vous avez la chance de tomber sur le bien de vos rêves et d’avoir un agent immobilier ou un particulier qui n’est pas en vacances, tout pourrait aller très vite pour vous ! Votre dossier ne sera pas perdu au milieu des autres et vous pourrez signer avant la rentrée !

Pour cela, demandez une attestation Pretto pour faire passer votre offre d’achat au vendeur.

Il y a donc un impact à double tranchant de la période estivale sur votre projet d’emprunt immobilier : d’un côté le marché est en pause, d’un autre il peut y avoir de vraies opportunités !

A vous de faire mûrir votre projet pendant les vacances, de faire attention à vos comptes et de rester en veille sur les alertes.

A l'inverse, si vous en êtes déjà au stade des négociations avec la banque, il est capital de prendre en compte les délais prévus dans le compromis de vente. Vous touchez à la fin de votre projet, un peu de patience sera sûrement nécessaire. Et il n’est pas rare de dépasser les délais prévus dans le compromis, la solution est alors de signer un avenant avec le vendeur pour les allonger...

Focus septembre 2025 : un marché immobilier record bousculé par de nouvelles dynamiques

Le boom de l'investissement locatif en régions

Mais il n'y a pas que les résidences principales qui sont concernées par le changement. Les investissements locatifs aussi. Ainsi, nous avons observé que les locataires parisiens intéressés par ce type de projet sont aujourd’hui 61 % à cibler les régions, contre 55 % en 2019.

Un choix dû aux prix des logements à Paris et l'apport demandé en conséquence - le prix d'un bien parisien est de 510 000 € en moyenne et l'apport doit être de 10 % dans le cadre d'un crédit immobilier.

Investir en régions signifie une meilleure capacité d'emprunt, et un budget plus accessible, mais aussi de meilleurs rendements.

Le trio des villes les plus prisées pour un investissement locatif par les locataires parisiens est composé de Bordeaux, Marseille et Lille. Dans la cité phocéenne, il est par exemple possible d'acheter un studio de 234 000 € pour un rendement brut de 5,6 % (informations Masteos). La tension locative (mesure de la vacance locative) est de 7,5 sur 10.

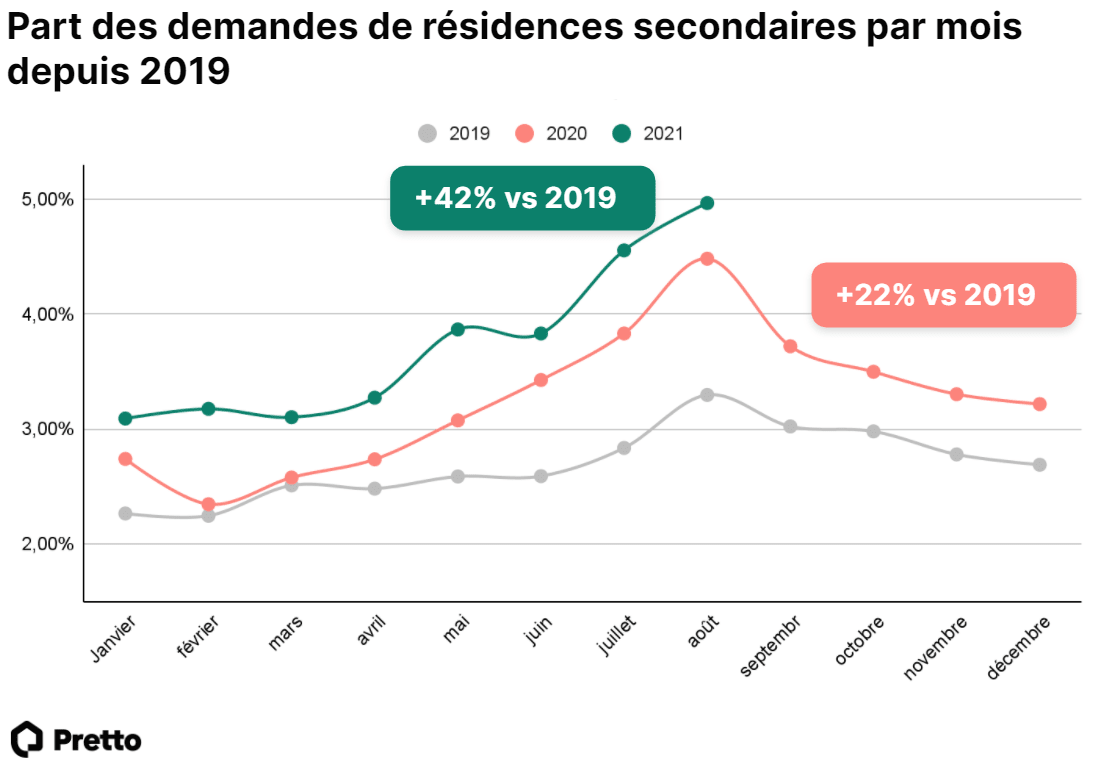

Les résidences secondaires continuent de séduire les Français

Depuis le premier confinement, les Français se sont redécouvert une passion pour les résidences secondaires. En 2021, leur intérêt ne s'est pas démenti. La part des demandes de résidences secondaires est ainsi supérieure de 42% à celle de 2019.

Parmi les régions qui rencontrent le plus succès, l'Occitanie se distingue fortement (12,3 % des demandes). Viennent ensuite l'Auvergne-Rhône-Alpes et la Nouvelle-Aquitaine. Sans surprise donc, les Français se tournent vers des régions proches du bord de mer ou connues pour leurs paysages.

Du côté des Franciliens, ces derniers se tournent vers l'Ile-de-France (l'occasion d'avoir un pied à terre), mais aussi vers la Normandie, très prisée. Un succès qui a un impact non-négligeable sur les prix immobiliers. Certains professionnels y constatent également une pénurie de biens immobiliers.

Un contexte de taux bas qui profite au marché

Ces taux bas s'expliquent par un faible coût de refinancement des banques et l'épargne des Français dépasse les 160 milliards d'euros selon la Banque de France - le taux d'épargne des ménages ayant atteint 21 % en 2020 contre 15 % en 2019 (Insee). Par ailleurs, la concurrence entre les banques favorise des taux compétitifs. On vous explique ici comment est fixé votre taux d'intérêt si vous voulez mieux comprendre les mécaniques derrière la naissance des taux immobiliers.

En parallèle, l’assouplissement des conditions d’octroi du HCSF a permis, selon une étude du DataLab Pretto, aux emprunteurs de bénéficier d’un pouvoir d’achat en hausse de 6 % et 63 000 ménages bloqués en 2020 par le taux d’endettement à 33 % pourraient revenir cette année.

Cette amélioration se constate au travers de l'indice de finançabilité établi par Pretto : l'indice global a gagné 10 points entre mai 2020 et mai 2021 (il atteint 75 points). La finançabilité des résidences principales est aussi en hausse de 10 points sur la même période (79 points en mai 2021).

La combinaison de ces éléments permet au marché immobilier de conserver son dynamisme. Ainsi, selon les derniers chiffres des notaires de France, sur un an à fin février 2021, le million de transactions dans l'ancien a été atteint.

Les assouplissements du HCSF, un avantage pour les ménages les moins aisés

Mais il n'y a pas que les taux dans la vie ! La décision du Haut Conseil à la Stabilité Financière (HCSF) de déterminer un taux d'endettement de 35 % maximum, contre 33 % en 2020, a également joué un rôle important.

Depuis janvier 2021, la part des dossiers entre 33 et 35 % d'endettement a doublé. Les ménages les moins aisés connaissent l'augmentation la plus forte : 20 % des profils de moins de 40 000 € sont entre 33 % et 35 % de taux d’endettement. Et grâce à cela, un foyer aux revenus mensuels nets de 3000 € peut prétendre à une capacité d'emprunt supplémentaire de 6 %. En 2020, avec un taux d'endettement de 33 %, le budget maximum aurait été de 254 345€ (et une mensualité de 990 €). Cette année, c'est 269 982€ avec un taux d'endettement de 35 % et une mensualité de 1051 €.

"Contrairement à ce que l'on pourrait croire, ce sont bien les profils les moins avantagés financièrement qui ont profité de cet assouplissement du HCSF. Ce qui a eu, par ailleurs, un impact non-négligeable sur leur capacité d'emprunt, en hausse de 6 %" déclare Pierre Chapon.

Des banques volontaires pour prêter

Vous le savez, les recommandations du HCSF n'étaient pas contraignantes en 2020. Toutefois, il a été décidé qu'elles le deviendraient cette année. Les discussions autour d'un cadre réglementaire ont poussé les banques à harmoniser leurs pratiques (notamment sous le contrôle de l'ACPR, l'Autorité de contrôle prudentiel et de résolution, institution au sein de la Banque de France).

Dans ce contexte, les banques, volontaires pour prêter, ont alors plus recours à des montages alternatifs, comme le prêt palier ou lissage de prêt afin de faciliter l’accès à l’emprunt de certains emprunteurs (internes en médecine ou détenteurs de plusieurs prêts).

Résultat, tous les voyants sont au vert. La finançabilité mesurée par Pretto, sur la base de toutes les simulations réalisées sur notre site et jugées réalisables, est en nette amélioration, avec un gain de 6 points depuis 2020 (68 % contre 74 % en 2021). Et, au total, ce sont ainsi plus de 60 000 ménages qui ont pu revenir sur le marché immobilier.

Questions fréquentes sur le marché immobilier en 2021

En 2021, plusieurs facteurs se sont combinés : des taux historiquement bas (environ 0,90 % sur 20 ans), l'assouplissement du taux d'endettement maximal de 33 à 35 % par le HCSF, et un rebond post-Covid. Cette dynamique a conduit à plus d'un million de transactions dans l'ancien sur un an à fin février 2021, et à une production de crédit record dès le 1er semestre.

Les taux immobiliers étaient historiquement bas en 2021. Pretto estimait le taux moyen d'un emprunt sur 20 ans à environ 0,90 %. Cette période était considérée comme ultra-favorable aux emprunteurs, avec des conditions d'accès au crédit parmi les meilleures de la décennie.

Le Haut Conseil de Stabilité Financière (HCSF) a relevé le taux d'endettement maximum de 33 à 35 % début 2021. Ce changement a permis à plus de 60 000 ménages exclus du crédit en 2020 de revenir sur le marché. Les ménages les moins aisés (revenus inférieurs à 40 000 € par an) en ont particulièrement bénéficié : 20 % de ces profils se trouvaient entre 33 et 35 % de taux d'endettement.

Le boom du télétravail post-confinement a donné des envies d'espace et de verdure aux citadins, qui cherchaient à acheter plus grand et plus loin. Les grandes villes de province ont attiré davantage d'acheteurs. La durée moyenne des crédits est passée de 21 à presque 22 ans entre 2020 et 2021, et les demandes de résidences secondaires ont bondi de 42 % par rapport à 2019.

L'été est une période de ralentissement traditionnel du marché, avec les banques et agences en pause en août. Mais c'est aussi une période d'opportunités : moins de concurrence entre acheteurs, possibilité de trouver un bien et de signer avant la rentrée. Pour maximiser vos chances, restez en veille active et préparez votre dossier en amont avec une attestation Pretto.

4 articles pour approfondir

Quelle banque propose le meilleur taux immobilier en Août 2026 ?

L'évolution des taux de prêt immobilier en 2025

Haut Conseil de stabilité financière (HCSF) : définition et normes en 2026

Quelles sont les étapes pour obtenir un crédit immobilier ?

Tout savoir sur le marché immobilier

Printemps de l’immobilier 2025 : quelle ambiance sur le marché ?

Après une période de turbulences marquée par un contexte géopolitique faisant le yoyo, les taux d’intérêts continuent de se stabiliser et les prix des biens immobiliers montrent quelques signaux encourageants. On vous décrypte les tendances des beaux jours.

Pourquoi Paris se vide de ses habitants ?

Depuis plusieurs années, la population de la capitale diminue, et selon les prédictions de l'INSEE, Paris pourrait bientôt passer sous le seuil symbolique des 2 millions d'habitants – une première depuis le 19e siècle.

Marché immobilier au Royaume-Uni : où en est-il aujourd'hui ?

Focus sur la situation immobilière au Royaume-Uni. Pourquoi le pays connaît-il la crise et quelles mesures ont été prises par le gouvernement ? Des chiffres et des exemples montrent les événements traversés par le pays depuis l'épidémie de Covid-19.

Quelle est la tendance du marché immobilier en 2024 ?

Taux en baisse, prix en recul : le marché immobilier en 2024 rouvre des opportunités pour les acheteurs. Pretto décrypte les tendances et vous conseille.

Quelles tendances pour le marché immobilier en 2025 ?

L'analyse du marché immobilier en 2023

Quelle tendance pour le marché immobilier en 2026 ?