Comment rédiger une lettre de résiliation pour son assurance de prêt immobilier ?

Trouvez la meilleure assurance emprunteur avec Pretto et économisez jusqu'à 10 000 euros.

L’assurance emprunteur représente jusqu’à 30 % du montant total de votre prêt immobilier. C’est l’un des principaux éléments à prendre en compte lorsque vous contractez votre emprunt. Depuis la loi Lagarde, vous pouvez choisir l’assurance groupe proposée par votre banque ou une assurance externe proposée par un organisme tiers. Face à la concurrence grandissante sur ce marché, il est important de comparer le coût et les garanties des différents contrats d’assurance pour choisir l’offre la plus adaptée à vos besoins spécifiques.

La loi Hamon et l’amendement Bourquin ont permis aux emprunteurs de changer d’assurance pendant la première année et à la date anniversaire du contrat. Aujourd’hui, la loi Lemoine vous permet de résilier votre assurance emprunteur à tout moment et sans frais. Par conséquent, si votre assurance actuelle n’est plus adaptée à votre budget ou à vos besoins, vous pouvez la changer sous certaines conditions. Pour cela, vous devez envoyer une lettre de résiliation à votre assureur actuel, qu’il s’agisse d’un organisme bancaire ou extérieur.

Quand résilier son assurance de prêt ?

Grâce à la loi Lemoine, en vigueur depuis le 1ᵉʳ juin 2022, vous pouvez résilier votre assurance emprunteur à tout moment, sans frais et sans attendre la date anniversaire du contrat. Cela donne une vraie flexibilité pour ajuster votre assurance à vos besoins du moment.

Pourquoi résilier son assurance emprunteur ?

Certaines situations personnelles ou financières peuvent rendre la résiliation nécessaire :

- Divorce ou mariage : votre situation change, vos besoins en assurance aussi.

- Rachat de prêt : si vous transférez votre crédit vers une autre banque, l’assurance doit être adaptée au nouveau prêt.

- Changement de travail : un nouvel emploi peut modifier vos garanties nécessaires.

- Remboursement anticipé : si vous soldez votre prêt plus tôt que prévu, l’assurance devient inutile.

Résilier son assurance emprunteur quand vous voulez grâce à la loi Lemoine

La loi Lemoine révolutionne la résiliation d’assurance emprunteur ! Avant cette loi, il fallait attendre des dates spécifiques pour changer d’assurance. Désormais, vous pouvez résilier votre contrat à tout moment, sans frais et sans justification. Cela vous permet de profiter des offres les plus compétitives.

Il suffit de souscrire une nouvelle assurance respectant l’équivalence des garanties (c’est obligatoire) et d’envoyer une lettre de résiliation d’assurance emprunteur. C’est simple, rapide, et potentiellement très avantageux pour votre budget.

Comment résilier votre assurance emprunteur ?

La résiliation de votre assurance emprunteur se fait en quelques étapes simples. Voici le guide pratique pour y parvenir sans stress :

Étape 1 : Comparez les offres

Avant toute résiliation, il est impératif de trouver une nouvelle assurance emprunteur qui propose une couverture équivalente ou meilleure que votre contrat actuel. Pourquoi ? Parce que votre prêt doit toujours être protégé – aucune interruption de couverture n’est permise.

Pour comparer efficacement les offres :

- Étudiez les garanties proposées (décès, invalidité permanente ou temporaire, perte d’emploi, etc.).

- Comparez les tarifs, mais aussi les exclusions et les délais de carence.

- Utilisez un comparateur d’assurances ou sollicitez un courtier comme Pretto pour gagner du temps et trouver le contrat le plus adapté à votre profil.

Étape 2 : Vérifiez l’équivalence des garanties

Pour que votre banque accepte le changement d’assurance, le nouveau contrat doit respecter ce qu’on appelle l’équivalence des garanties. Cela signifie que les garanties offertes par votre nouvelle assurance doivent être similaires ou supérieures à celles de votre contrat actuel.

La banque peut choisir jusqu’à 11 critères parmi les 18 critères définis par le CCSF (Comité Consultatif du Secteur Financier). Par exemple, elle peut exiger une garantie contre l’invalidité temporaire ou la perte d’emploi. Tant que votre nouveau contrat répond à ces critères, votre banque ne peut pas refuser votre demande de résiliation.

Une fois la nouvelle assurance choisie, souscrivez le contrat et demandez une attestation d’adhésion. Ce document sera nécessaire pour la suite de la procédure.

Étape 3 : Envoyez votre lettre de résiliation à l’assureur

Une fois que votre nouvelle assurance est signée et que l’équivalence des garanties est confirmée, il est temps de résilier votre contrat actuel. Pour cela, il vous suffit de rédiger une lettre de résiliation claire et précise, en mentionnant bien votre numéro de contrat ainsi que votre intention de mettre fin à l’assurance emprunteur. Pour éviter toute mauvaise surprise, envoyez cette lettre par courrier recommandé avec accusé de réception. Cela vous garantit une preuve de votre demande et de sa date d’envoi.

Pensez à joindre à cette lettre l’attestation de votre nouvelle assurance. Ce document est indispensable pour prouver à votre assureur que votre prêt reste couvert sans interruption. Une couverture continue est primordiale : résilier votre contrat actuel avant d’avoir une nouvelle assurance en place pourrait vous laisser temporairement sans protection, une situation que les banques ne tolèrent pas.

Même si cela peut sembler contre-intuitif, il est parfois inévitable que vos deux contrats se chevauchent pendant une courte période. Pas d’inquiétude : si cela arrive, vous pouvez demander à votre ancien assureur de vous rembourser le trop-perçu pour la période où vous étiez doublement assuré.

Une fois ces étapes réalisées, il ne vous reste plus qu’à attendre la confirmation de résiliation et à profiter de votre nouvelle assurance emprunteur, plus avantageuse et mieux adaptée à vos besoins !

Quels sont les autres cas où vous pouvez résilier votre assurance ?

En cas de remboursement anticipé

Le remboursement anticipé consiste à solder son crédit en totalité plus tôt que prévu. Dans ce cas-là, vous devez résilier l’assurance liée au crédit. Si vous êtes assuré auprès de la banque, votre contrat d’assurance est résilié automatiquement lorsque vous remboursez votre emprunt.

Si vous êtes assuré auprès d’un organisme tiers, la résiliation de l’assurance n’est pas toujours automatique. Vous devez demander à votre banque de vous fournir un document attestant le remboursement anticipé de votre crédit avant de l’envoyer en même temps que votre lettre de résiliation.

En cas de rachat de prêt immobilier

Le rachat de crédit consiste à prendre un prêt immobilier auprès d’une nouvelle banque. Dans ce cas-là, vous devez souscrire une offre d’assurance associée à votre nouveau prêt avant de résilier l’assurance liée à votre ancien prêt. En effet, si les conditions de votre prêt (montant, durée ou autre) sont différentes, alors votre ancienne assurance ne sera plus adaptée à vos besoins.

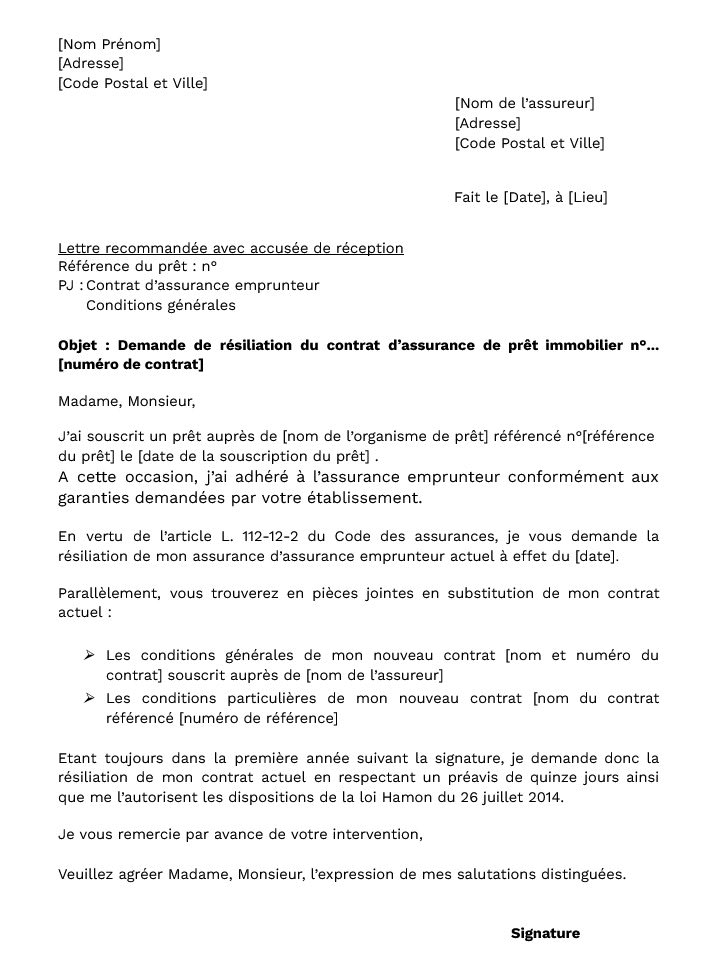

Modèle de lettre de résiliation d’assurance en 2026

Pour résilier votre contrat d’assurance, il y a plusieurs étapes clés à respecter. D’abord, vous devez trouver une nouvelle assurance et souscrire à un contrat qui correspond à vos besoins. Ensuite, informez votre assureur actuel via une lettre de résiliation rédigée en bonne et due forme.

Pas le temps de rédiger votre lettre ? Nous avons créé notre modèle de lettre de résiliation pour l’assurance de prêt immobilier pour vous permettre de résilier facilement votre contrat actuel. Avant de l’envoyer à votre assureur, vous devez nécessairement souscrire un nouveau contrat d’assurance qui présente – au minimum – les mêmes garanties que votre ancien contrat.

Si vous avez souscrit à l’assurance groupe de la banque, vous n’aurez aucune démarche à faire puisqu’elle va clôturer votre assurance en même temps que votre prêt immobilier. Néanmoins, si vous avez opté pour la délégation d’assurance, il sera nécessaire d’informer votre assurance avec une attestation prouvant le rachat de prêt.

4 articles pour approfondir

La fiche standardisée d’information (FSI) : tout ce qu’il faut savoir

Obligatoire, la fiche standardisée d’information (FSI) vous permet de comparer les assurances emprunteur. Pretto vous la détaille.

Prêt immobilier sans assurance, est-ce possible ?

Si l'assurance de prêt immobilier est exigée par les banques, elle n'est pas obligatoire aux yeux de la loi. Pouvez-vous alors emprunter sans assurance ?

Le remboursement de l’assurance de prêt immobilier : comment ça marche ?

Vous avez entendu parler du remboursement de l'assurance emprunteur et vous ne savez pas comment ça marche ? Nos experts Pretto vous disent tout !